Als de vraag naar bio stijgt, moet de landbouwer volgen

Bio groeit, en dat is niet alleen in Europa zo. Wereldwijd wordt bio populairder. En dus stijgt de landbouwproductie ook, hoewel dat in België anders ligt voor Vlaanderen dan voor Wallonië. Er zijn kansen, maar voor welke sectoren? Sander Van Haver van Innovatiesteunpunt bracht zijn uiteenzetting over de biomarkt vorige week in het NAC.

De prijs voor biomelk is goed en stabiel. - DCSander Van Haver - MV

Door : Landbouwleven

Leestijd : 5 minDelen :

De omzet biologische voeding is wereldwijd snel gegroeid. Over een periode van 17 jaar is de markt gestegen van $15 miljard in 1999 naar bijna $90 miljard (€73 miljard) in 2016.

Hoewel de biomarkt slechts een klein percentage bevat van de totale consumptie, merkt men wel een stijging op. En het zijn vooral de Europeanen en de Noord-Amerikanen die het graag consumeren. Het valt op dat vooral de Westerse landen meer en meer met bio bezig zijn. Wereldwijd lag in 2016 zo’n 57,8 miljoen hectare aan bio aan terwijl dat in 1999 11 miljoen hectare was. En Europa omhelsde daarvan 13,5 miljoen hectare (in 1999: 3,7 miljoen hectare).

In de Europa zijn de belangrijkste trekkers in consumptie Duitsland en Frankrijk. De totale omzet in Europa bedroeg ongeveer €32 miljard in 2016 waarvan bijna 10 miljard Duits was. Toch is er nog export naar die landen. Zo exporteert België biozuivel naar Duitsland.

Bio leeft in België

In België zelf is ook een stijgende tendens te bemerken in bio. Wat opvalt, want voor biologische producten betaal je meer vanwege de hogere productiekosten. Terwijl in 2008 ‘slechts’ €254 miljoen werd uitgegeven aan bio, bedroeg dat in 2016 al €586 miljoen. Meer dan verdubbeld dus. “En ik zie dat de omzet bio sneller groeit dan de totale omzet voeding”, klinkt het bij Sander Van Haver, innovatieconsulent van het Innovatiesteunpunt.

In alle producten is doorheen de jaren een groei merkbaar in marktaandeel. Van de bioproducten worden de vleesvervangers het meest verkocht, met bijna 25 % van het marktaandeel in bio. Dan volgen de eieren met 14 % marktaandeel in 2016, wat een behoorlijke stijging is ten opzichte van de 6 % in 2008. Dit is opmerkelijk, want voor een biologisch ei betaal je het dubbele in vergelijking met het gangbare ei.

Groenten kende in 2016 een verdubbeling in marktaandeel ten opzichte van 2008 (van 3 % naar 6 % in marktaandeel) en ook aardappelen doen het goed. De enige trage groei is te merken in vleesproducten. “De reden hiervoor is niet duidelijk. Misschien komt dit omdat vlees al wat duurder is, en bio het nog wat duurder maakt. Ook de verminderde vleesconsumptie kan zijn rol spelen”, bedenkt Sander. De vleesmarkt in bio is dus niet zo groot, en biedt misschien daarom minder opportuniteiten. De tendens is in ieder geval dat de bioconsument meer groenten dan vlees koopt, in vergelijking met de gangbare koper.

Meer biohandel

Ook in de distributiekanalen zit evolutie. Die markt groeit en zit verdeeld tussen verschillende kanalen, zittende tussen kleine producenten die zelf verkopen tot supermarkten. De discounters, zoals Carrefour en Delhaize, halen een groot aandeel van de omzet binnen (41 %), maar ook bij de speciaalzaken zit een groot deel (31 %).

Een sterke groei zit de laatste jaren in de hard discounters, zoals Aldi en Lidl (9,4 % in 2016). “Wellicht kunnen ze zo grotere marges halen”, klinkt het bij Sander. Een andere profilering is ook een denkpiste. In het algemeen zijn er meer en meer handelaars en verwerkers die zich bezig houden met bio, en hierin toeleveranciers zoeken. Sinds 2006 is het aantal handelaars, verwerkers en voedingsbedrijven gestegen van 430 naar 906 in 2016.

Een andere trend heeft met korte keten te maken. Boeren en Buren, Voedselteams, Bees Coop,... zijn zo initiatieven waarbij nauw met boeren wordt samengewerkt.

De productie in de landbouw volgt

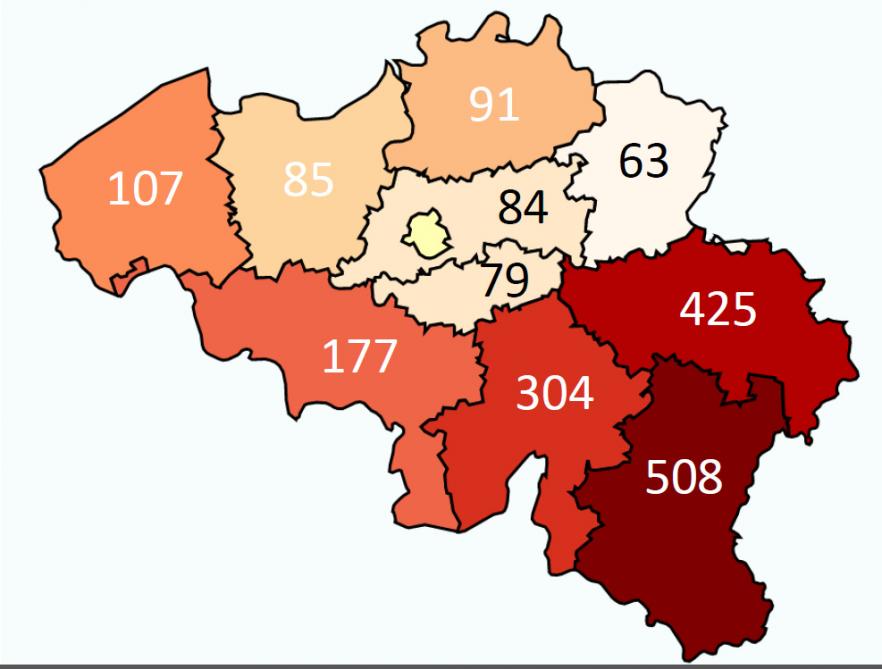

Als het aantal handelaars en voedingsbedrijven stijgt, kan het aantal landbouwbedrijven niet achter blijven. Het aantal stijgt, maar het verschil in Vlaanderen en Wallonië is hemelsbreed. Sinds 2009 steeg het aantal in Vlaanderen van 242 bedrijven naar 430 bedrijven in 2016. Het totaal areaal in Vlaanderen blijft steken op een 7.000 hectare.

In Wallonië echter stijgt het areaal en het aantal biolandbouwers veel sneller. Wallonië telt namelijk rond de 1.500 biologische landbouwers, die boeren op een areaal dat het tienvoudige is van Vlaanderen. Het is dus mogelijk dat de Waalse bioproducten ook in Vlaanderen in de winkel komen te liggen. Die stijging in Wallonië is te danken aan de extensieve veehouderij, de grotere bedrijven, maar ook aan het beleid dat meer richting bio stuurt.

Hoe verschillend de verdeling van biolandbouw ook is in België, het is dat ook in Europa. Er zijn landen die er met kop en schouder bovenuitsteken op vlak van areaal. Het Belgisch bio-areaal bedraagt slechts 5,3 % van het Europees bio-areaal, terwijl er landen zijn met regio’s die al een aandeel halen van 20 tot 50 %, zoals Oostenrijk.

Het aantal biolandbouwers per provincie. - AMS, RégionWallone

Biomelk doet het goed in Europa

De totaal aangeleverde melk steeg ook sterk in de afgelopen jaren. De hoeveelheid wordt voor 2018 geschat tussen de 4.500 en 5.000 miljoen kg in Europa. Al verschillende jaren stijgt de productie in de EU licht met zo’n 3 %, maar in de periode 2015-2018 groeide de productie met 35 %. Het aantal omschakelaars in de melkveehouderij is dan ook aanzienlijk geweest, zeker in West-Europa. Er was even de schrik dat er te veel zal worden geproduceerd, maar uiteindelijk wordt toch een evenwicht verwacht in de markt aangezien de consumptie blijft groeien.

De grootste verwerker in Europa is Arla, met ruim 860 miljoen kg. Andere grote spelers zijn FrieslandCampina en Lactalis. Er gebeurt ook export naar de Aziatische markt en richting Australië. De productie van biomelk in Nieuw-Zeeland is namelijk zeer beperkt.

Biomelk in België

In België zijn de belangrijkste ophalers van biomelk Arla, Biomilk, Laiterie des Ardennes, Mik - Pur Natur en Socabel - Groupe Lactalis. Belangrijke verwerkers zijn onder andere Damse Kaasmakerij, Dischhof en Kaasmakerij van Passendale.

De prijzen die de bioboer voor zijn melk moet krijgen, moet ook hoger zijn dan bij gangbare melk vanwege de hogere kostprijs voor produceren. Het Ilvo berekende dat de prijs voor biomelk 8 à 10 cent hoger zou moeten liggen dan de prijs voor gangbare melk. 47 à 48 cent zou nodig zijn om rendabel te zijn, en dat wordt ook ervaren. In West-Europa zal de prijs ongeveer tussen 46 en 52 cent bedragen, afhankelijk van de coöperatie waaraan geleverd wordt. In het algemeen blijft de prijs voor biomelk stabiel. In België wordt gewerkt met prijsafspraken rond biomelk, wat zekerheid biedt aan de landbouwer.

Als het gaat om de melkgeitenhouderij is er beweging: er schijnt een vraag te zijn vanuit China, omdat de bevolking er geen lactose kan verwerken. De belangrijkste coöperatie hier is de Organic Goat Milk Cooperation. In de melkschapenhouderij is er dan weer sprake van een lage rendabiliteit, omdat er per dier een lage productie is en de melkprijzen te laag zijn.

Biovarkens, een kleine Belgische markt

In Europa zijn de grote producenten Duitsland, Denemarken en Frankrijk. Zij bepalen dan ook de markt. In Vlaanderen zijn er hooguit vijf producenten van biologische varkens. Ook in Wallonië zijn biovarkens bijna nooit een hoofdzaak in het bedrijf. “Er worden nog producenten gezocht, maar niemand staat er echt voor te springen”, klinkt het bij Sander. Er zijn dan ook verschillende problemen in deze sector. Meer hierover leest u in deel 2 over de Belgische biomarkt.

ActueelTijdens de algemene vergadering van Dierengezondheidszorg Vlaanderen (DGZ) op 17 april werd een nieuwe voorzitter officieel bekrachtigd. Na 16 jaar in het bestuur legt Franky Annys zijn functie neer. Hij wordt opgevolgd door rundveehouder Pieter Obin. Tegelijk werden een aantal nieuwe leden van het bestuursorgaan en de Algemene Vergadering verkozen.