1. Begin tijdig met het verzamelen van uw gegevens (vb. overzicht van uw premies afhalen van uw E-loket via www.landbouwvlaanderen.be).

2. Vergeet niet om uw belastbare oppervlakte te verhogen met ‘fictieve oppervlakte melk’ op basis van het aantal geproduceerde liters.

3. Kijk na of u als varkenshouder recht heeft op de oppervlaktevermindering voor landbouw.

4. De opbrengst van de verhuring voor cultuurcontracten moet u aangeven, de landbouwoppervlakte van de betrokken percelen niet.

5. Premies voor milieuvriendelijke landbouw mag u aftrekken van de semibrutowinst om ze afzonderlijk aan te geven in code 1605/2605 (tarief van 16,5%).

6. De opbrengsten uit betalingsrechten (basisbetaling, vergroening en premie jonge landbouwers) en zoogkoeien zijn belastbaar aan 12,5% en neemt u dus op in code 1607/2607.

7. De ontvangen VLIF-steun in 2019 (kapitaal- of interestsubsidie) is vrijgesteld en moet u dus niet aangeven ! Hou bij de aftrekbare kosten rekening met de bruto-interesten (netto intrest + rentesubsidie).

8. De verliezen bij sterfte van varkens, bij sterfte van runderen bij botulisme en bij de teelt van voedergewassen in het algemeen, mag u over twee jaar spreiden.

9. Vermeld in uw aangifte de ontvangen dividenden van aandelen. Op een bedrag van maximaal 800 euro kan u immers de ingehouden roerende voorheffing recupereren.

10. Dien uw aangifte tijdig in – dus uiterlijk op 11 december 2020 of laat dit doen door een accountant/belastingconsulent die uw aangifte kan indienen tot 11 januari 2021.

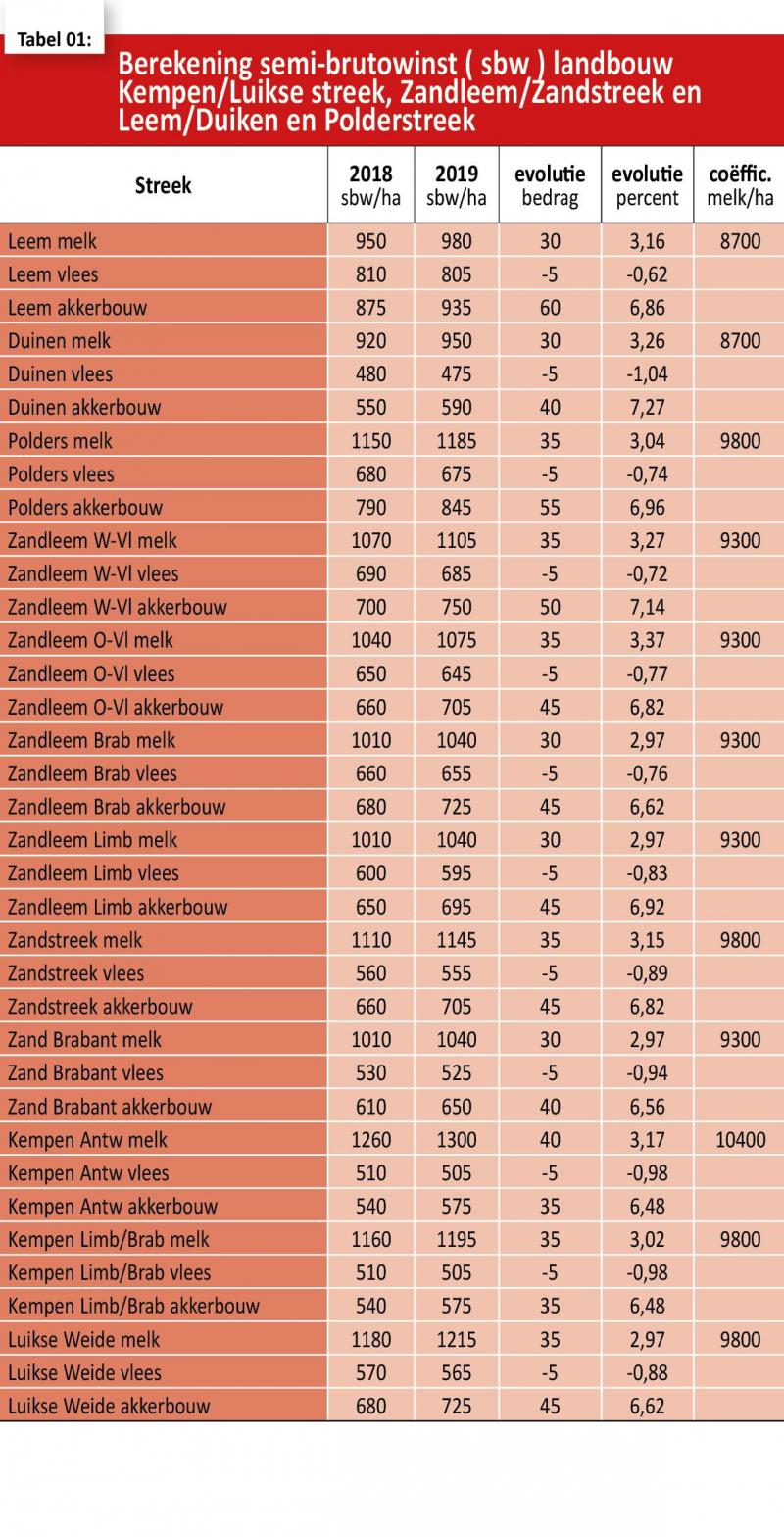

Hierbij de tabellen: