Landbouwbarema inkomstenjaar 2022: hoogste semibrutowinstcijfers ooit voor de melkveehouderij

De vertegenwoordigers van de landbouwgroeperingen en de administratie van Financiën bereikten vorige week opnieuw een akkoord over het landbouwbarema en het barema van de varkenshouders met betrekking tot de inkomsten van 2022. Het jaar 2022 was een zeer goed jaar voor de melkvee- en akkerbouwsector.

De opbrengsten per hectare waren voor de meeste teelten boven het niveau van het jaar voordien en dit omwille van betere weersomstandigheden dan in de zeer natte zomerperiode van 2021. De prijzen voor tarwe waren aanzienlijk beter, evenals de prijs van aardappelen (vrije markt), die na een vrij goed jaar 2021 nog beter scoorde in 2022.

De varkenssector kende in 2021 een enorme terugval, die in 2022 globaal qua rendabiliteit weinig verbeterde, zodat we opnieuw negatieve semibrutowinstcijfers (SBW) moeten optekenen. Zowel zeugenhouders als vleesvarkenshouders ontvingen in 2022 betere prijzen voor hun biggen en vleesvarkens, maar de nogmaals sterk gestegen voeder- en energieprijzen deden dit teniet.

Anderzijds gingen melkveehouders er opnieuw sterk op vooruit ten gevolge van hogere prijzen voor koeien en kalveren en een fors gestegen melkprijs. Hier werd een recordstijging genoteerd, wat leidt tot de hoogste SBW die ooit in de sector zijn toegepast. Voor de vleesveehouderij werd een lichte daling van de SBW vastgesteld ingevolge de gestegen voederprijzen, die de verhoging van de vleesveeprijzen overstegen.

Bij de besprekingen met de fiscus kwamen deze evoluties zeer duidelijk naar boven. Zowel de macro-economische cijfers van de officiële statistieken van de overheid als de resultaten van de enquêtes op de landbouwbedrijven en bij leveranciers en afnemers, gingen allen in dezelfde richting.

Belangrijk is ook dat de vergoedingen ontvangen van het Rampenfonds of uitbetaald in het kader van een brede weersverzekering in de SBW werden opgenomen. Deze moeten dus niet meer extra worden aangegeven in de aangifte.

Akkerbouwers kenden een vrij goed jaar

Vooral de sterk gestegen prijzen van zowel granen, aardappelen als suikerbieten hadden een enorme invloed op de rendabiliteit van de sector in 2022. Daartegenover stonden zeer sterk gestegen kosten, met als uitschieters de energie- en meststofprijzen.

Uiteindelijk werden de onderhandelingen afgesloten met een akkoord over de SBW die gemiddeld 25% hoger uitkomen. Aardappeltelers moeten voor hun oppervlakte aardappelen die 5 ha overschrijdt ook nog 750 euro/ha extra meerwinst aangeven omwille van de sterk gestegen aardappelprijs op de vrije markt.

De vergoedingen die uitbetaald werden omwille van bevroren bieten (december 2022), werden in de SBW verrekend en moeten niet meer afzonderlijk worden aangegeven.

Minder tevredenheid bij de vleesveehouders

De prijzen in de vleesveehouderij, vooral voor de betere kwaliteit, waren duidelijk hoger dan in 2021. Door de stijging van de voeder- en energieprijzen werd toch een semibrutowinstdaling genoteerd van ongeveer 4,5%.

Sterke stijging voor melkveehouderij

De melkveehouderij kende een zeer sterke stijging in 2022 ten gevolge van een aanzienlijk hogere melkprijs, met voor grotere bedrijven een bijkomende progressie.

Voor de melkveehouders betekende 2022 een stijging van de melkprijs met ruim 45% en een lichtere stijging van de opbrengst van de reformkoeien en de kalveren. In combinatie met de gestegen energie- en voederkosten resulteerde dit in een stijging van de SBW met iets minder dan 55%. Het niveau van de coëfficiënten liters melk per hectare – onder andere nodig om de fictieve hectares melk te berekenen – bleef ongewijzigd.

De verhoging (progressie) van de SBW per hectare voor grotere bedrijven stijgt niet en blijft 5 euro/ha. Deze verhoging wordt toegepast vanaf 35 ha en loopt door tot 115 ha. Een melkveebedrijf met 115 ha melk zal dus voor zijn hectares melk boven de 35 ha de SWB per hectare zien verhogen met 400 euro (5 euro x 80 ha).

Aftrekbare kosten

De individueel aftrekbare kosten blijven dezelfde (pacht, dierenartskosten, sociale bijdragen, intresten…). De lonen en loonwerken worden aftrekbaar tot een maximum van 580 euro/ha (in plaats van 500 euro/ha) om de stijging van loonwerkkosten en lonen te kunnen opvangen. Ook de verzekeringspremies die worden betaald in het kader van de brede weersverzekering blijven individueel aftrekbaar.

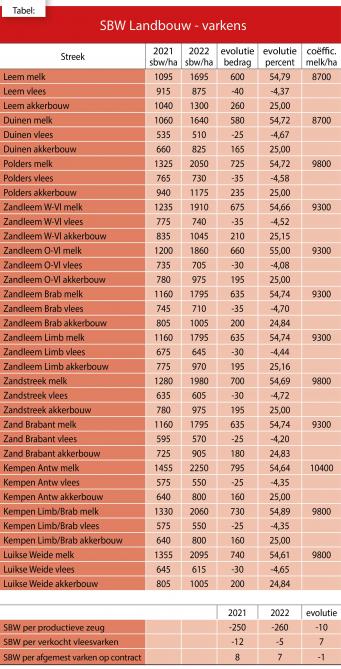

Varkenshouders boekten een uiterst slecht resultaat

In de varkenshouderij werd een stijging van de biggen- en vleesvarkensprijs genoteerd, in combinatie met een belangrijke stijging van de prijs van het krachtvoeder. Dit resulteerde in een semibrutoverlies van 260 euro per productieve zeug (250 euro semibrutoverlies in 2021) en een semibrutoverlies van 5 euro per verkocht vleesvarken (12 euro semibrutoverlies in 2021).

Voor varkenshouders op contract daalde de SBW van 8 euro per afgemest varken naar 7 euro.

De vergoedingen die aan zeugenhouders uitbetaald werden in het kader van BePork (castratietoeslag/dierenwelzijn), werden in de SBW verrekend en moeten niet meer extra worden aangegeven.

Progressies voor zeugen- en vleesvarkensbedrijven

Voor grotere varkensbedrijven wordt de SBW nog aangepast. Meer concreet zullen bedrijven met meer dan 200 zeugen en/of 5.000 verkochte vleesvarkens een gecorrigeerde SBW moeten aangeven.

Voor zeugenhouders met meer dan 200 aan te geven zeugen zal de SBW per zeug voor de zeugen boven 200 verhogen met 0,5 euro/zeug met een maximumcorrectie van 150 euro/zeug. Dit betekent dat een bedrijf met 300 zeugen een semibrutoverlies per zeug van -260 euro zal aangeven voor de eerste 200 zeugen en van -210 euro per zeug voor de laatste 100 zeugen.

Voor vleesvarkenshouders met meer dan 5.000 verkochte vleesvarkens zal de semibrutowinst per vleesvarken voor de vleesvarkens boven 5.000 verhogen met 0,002 euro per verkocht vleesvarken, met een maximumcorrectie van 12 euro per vleesvarken. Dit betekent dat een bedrijf met 7.000 verkochte vleesvarkens een semibrutoverlies per vleesvarken van -5 euro zal aangeven voor de eerste 5.000 vleesvarkens en van -1 euro per vleesvarken voor de laatste 2.000 vleesvarkens.

Extra jaar overdracht van verliezen varkenssterfte

De verliezen voor sterfte van varkens mogen gespreid afgetrokken worden over een periode van 3 jaar. Dit betekent dat verliezen van 2021 en 2022 kunnen afgetrokken worden in de aangifte van het inkomstenjaar 2022 en 2023. Gezien de positieve evolutie van de rendabiliteit van de varkenshouderij in 2023 is het belangrijk om hiermee rekening te houden.

Invullen en indienen van belastingaangiften

De aangifteformulieren van de land- en tuinbouwers die hun aangifte niet via tax-on-web (laten) invullen, zullen vanaf eind september 2023 worden verzonden. De uiterste datum van terugzending is voor iedereen bepaald op 15 januari 2024. De landbouwers worden verzocht om hun gegevens zo vlug mogelijk aan hun adviseur te bezorgen wanneer hij of zij hierom verzoekt, zodat deze kan zorgen voor een tijdige aangifte.