Aandachtspunten bij het invullen van je forfaitaire belastingaangifte

De aangifte voor de inkomstenbelasting voor landbouwers die belast worden op basis van het landbouwforfait moet dit jaar door de landbouwer ten laatste worden ingediend op 15 januari 2024, ongeacht het feit of hij deze op papier indient, via Tax-On-Web of via een gecertificeerd accountant of belastingadviseur.

We geven in dit artikel een overzicht van de nettowinstberekening en van de belangrijkste aandachtspunten. Wie de officiële teksten ter zake wil raadplegen, kan dit via www.fisconetplus.be onder de rubriek inkomstenbelastingen/administratieve richtlijnen/forfaitaire grondslagen van aanslag/directe belastingen (aanslagjaar) 2023.

Principe van het landbouwforfait

Wat de beroepsinkomsten betreft, dienen land- en tuinbouwers in principe, zoals andere zelfstandigen, een aangifte te doen op basis van een bewijskrachtige boekhouding.

Omdat land- en tuinbouwers niet aanzien worden als ‘boekhoudplichtige onderneming’ en dus meestal niet over een bewijskrachtige boekhouding beschikken volgens de normen van de belastingwetgeving, kunnen ze belast worden op basis van forfaitaire grondslagen van aanslag.

Na een grondige studie en een aantal besprekingen wordt door de belastingadministratie in overleg met de beroepsgroeperingen jaarlijks een forfaitaire grondslag overeengekomen die kan aangewend worden om de winst van land- of tuinbouwers zonder boekhouding te bepalen. Je zou het kunnen zien als een algemeen gemiddelde – uitgedrukt onder de noemer semibrutowinst – dat op een gediversifieerde wijze per streek en/of per sector of teeltwijze wordt vastgelegd.

Opgelet! In de barematekst werd een tekst toegevoegd met de bedoeling een aantal misbruiken uit te sluiten. Kort samengevat komt het erop neer dat, wanneer er een nauwe band bestaat tussen bedrijven (eenmanszaak en vennootschap op hetzelfde adres, beide echtgenoten hebben elk een afzonderlijk landbouwbedrijf…), niet meer aanvaard wordt dat het ene bedrijf het normale systeem volgt en het andere het forfait gebruikt, tenzij men kan aantonen dat de onderlinge transacties volledig marktconform zijn.

Het begrip semibrutowinst

De semibrutowinst (SBW) is een bedrag dat bij de forfaitaire winstberekening wordt toegepast op een bepaalde eenheid. Dit kan per hectare geëxploiteerde landbouwoppervlakte zijn, per verkocht vleesvarken, per are aardbeien, per legkip, per hectare laagstamappelen… Het criterium dat wordt toegepast om het forfait op toe te passen, verschilt dus naargelang de sector en is gebaseerd op de bedrijfseconomische relevantie ervan.

Om tot de nettowinst te komen, zal de landbouwer in zijn belastingaangifte nog een beperkt aantal (limitatief opgesomd) kosten kunnen aftrekken.

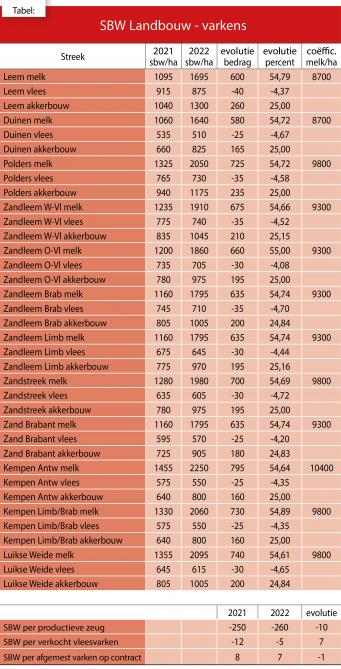

De SBW die voor een bepaald landbouwbedrijf moet worden toegepast, is afhankelijk van de landbouwstreek waarin de gronden zijn gelegen en van de bestemming van de oppervlakten. Per landbouwstreek is er sprake van 3 SBW-cijfers, afhankelijk van de bestemming. Zo is er een afzonderlijk SBW-cijfer voor de oppervlakte voedergewassen aangewend voor melkproductie (‘melk’), voor de oppervlakte voedergewassen niet aangewend voor melkproductie (‘vlees’) en voor de andere gewone landbouwoppervlakten (‘akkerbouw’).

Berekening SBW - landbouw: melk, vlees en akkerbouw

De berekening van de SBW voor de gewone landbouw gebeurt in 3 stappen. Zie tabel 1 voor de passende coëfficiënten bij de berekeningen voor jouw bedrijf en zie ook het rekenvoorbeeld in het kader.

Stap 1 ‘melk’: In de eerste stap wordt nagegaan of het landbouwbedrijf inkomsten haalt uit de verkoop van koemelk en/of melkproducten. De hoeveelheid gecommercialiseerde koemelk wordt gedeeld door een melkcoëfficiënt, die eveneens per landbouwstreek is vastgelegd. Het resultaat van deze berekening is het aantal hectare dat zal belast worden aan de SBW ‘melk’. Is het resultaat hoger dan de werkelijke oppervlakte van het landbouwbedrijf, dan zal toch met deze hoger berekende oppervlakte rekening gehouden moeten worden en zijn er bijgevolg een aantal fictieve hectaren aan te geven.

Stap 2 ‘vlees’: In de tweede stap wordt het aantal hectares berekend waarop de SBW ‘vlees’ moet worden toegepast. Voor deze berekening dient het aantal hectaren landbouwgrond dat wordt aangewend voor de teelt van ruwvoeder te worden verminderd met het aantal hectaren ‘melk’ dat in stap één werd berekend. Op het verschil wordt dan het SBW-cijfer ‘vlees’ toegepast. Is het verschil kleiner dan nul, dan is er geen oppervlakte over om de SBW ‘vlees’ op toe te passen.

De oppervlakte voedergewassen die in aanmerking moet worden genomen voor deze berekening wordt teruggevonden op het attest van de premies en betreft de gewassen met de codes 51, 52, 53, 60, 63, 71, 201, 202, 660, 700, 721, 722, 723, 731, 732, 741, 742, 743, 744, 745, 746, 747 en 9828 en 9829.

Stap 3 ‘akkerbouw’: Blijft er na de berekeningen in stap 1 en stap 2 nog een oppervlakte van het landbouwbedrijf over, dan wordt op deze resterende oppervlakte het SBW-cijfer ‘akkerbouw’ toegepast.

Progressie melk

Melkveehouders met een oppervlakte ‘melk’ van meer dan 35 ha moeten rekening houden met een verhoging van het basis SBW-cijfer met 5 euro per hectare boven de grens van 35 ha, met een maximumverhoging van 400 euro/ha (tot 115 ha). Het verhoogde SBW-cijfer wordt enkel toegepast op de hectaren die de grens van 35 ha overschrijden. Op de eerste 35 ha blijft met andere woorden de basis-SBW van toepassing.

Meerwinst voor aardappelteelt

Omdat in 2022 de aardappelprijzen aan de hoge kant waren, dient een meerwinst voor aardappelteelt te worden aangegeven voor grotere aardappelbedrijven. Meer bepaald moet voor elke hectare aardappelen die wordt geteeld boven 5 ha, ongeacht of het contractaardappelen of vrije aardappelen betreft, een meerwinst van 750 euro/ha worden toegevoegd. Wie bijvoorbeeld 12 ha aardappelen in zijn verzamelaanvraag heeft opgegeven, zal 7 x 750 euro of 5.250 euro extra moeten aangeven.

Berekening SBW - varkenshouderijen

Naast de semibrutowinst voor gewone landbouw, is er voor de varkenshouderijen een bijkomende berekening te maken, die afhankelijk is van het type varkenshouderij.

Enerzijds wordt voor zeugenhouderijen een bijkomende winstberekening gemaakt door het gemiddeld aantal aanwezige productieve zeugen te vermenigvuldigen met het SBW-cijfer (zie onderaan de tabel). Omdat de zeugenhouderij een catastrofaal slecht jaar kende in 2022, is het vastgestelde cijfer sterk negatief, namelijk -260 euro.

Ook voor vleesvarkensbedrijven is het overeengekomen semibrutowinstcijfer negatief. Per verkocht vleesvarken in 2022 wordt een bedrag van -5 euro als semibrutoverlies toegepast.

Voor de bedrijven die varkens afmesten onder contract (prijsgarantie of loonkweek) ten slotte wordt een bijkomende SBW berekend door per afgemest varken een bedrag van 7 euro bij te tellen.

Voor grotere varkensbedrijven moet, zoals vorig jaar, ook een progressie worden berekend. Voor bedrijven met meer dan 200 zeugen wordt een progressie toegepast van 0,5 euro per zeug tot een maximum van 500 zeugen. Voor grotere zeugenbedrijven kan het forfait dus dit jaar eindigen op -110 euro voor de zeugen boven 200. Voor bedrijven met meer dan 5.000 verkochte vleesvarkens anderzijds werd een progressie ingevoerd van 0,002 euro per verkocht vleesvarken tot een maximum van 11.000 verkochte vleesvarkens. Voor grotere bedrijven kan het forfait dus dit jaar aangepast worden tot 7 euro voor de verkochte vleesvarkens boven 5.000.

De steunmaatregel die in 2022 werd uitbetaald door Belpork vzw (Project Bepork) in het kader van verdoofde castratie is in de semibrutowinst inbegrepen en moet niet meer extra worden aangegeven.

Varkens geven recht op een vermindering van de oppervlakte landbouw

De varkenshouders hebben recht op een vermindering van de landbouwoppervlakte die in aanmerking wordt genomen voor de SBW ‘landbouw’. Hiervoor wordt de volgende berekening toegepast: {(aantal zeugen x 15) + aantal vleesvarkens - (aantal ha landbouwbedrijf x 50)}/1.000. Deze vermindering mag echter niet hoger zijn dan 2,5 ha.

Andere aan de SBW toe te voegen belastbare inkomsten

Naast de semibrutowinst landbouw en de bijkomende winstberekening voor de varkenshouders, moeten er eventueel nog een aantal bijkomende premies of winsten worden toegevoegd aan de belastbare winst.

Speciale teelten en vee Zo zijn er voor de opbrengsten van speciale teelten (bijvoorbeeld aardbeien, druiven, appelen en peren…) nog afzonderlijke barema’s vastgelegd. De winst berekend op basis van die specifieke barema’s moet bijkomend worden aangegeven. Dit geldt eveneens voor kalvermesterijen en voor pluimveeteelt.

Hierbij dient opgemerkt te worden dat ook hier vorig jaar een progressie werd ingevoerd voor slachtkippen en dat voor tuinbouwbedrijven met een werkelijke omzet die hoger is dan 115% van de forfaitaire omzet, extra tuinbouwoppervlakte moet aangegeven worden.

Premies De meeste premies die land- en tuinbouwers ontvangen, zijn in principe ook bovenop de SBW aan te geven. Met een beperkt aantal vergoedingen is al rekening gehouden bij de onderhandelingen voor het bepalen van de semibrutowinst. Ook zijn een aantal premies een vergoeding voor extra kosten of voor een minderopbrengst. Deze premies moeten dus niet meer bijkomend aan de winst worden toegevoegd. Onder andere de steun voor biologische en milieuvriendelijke landbouw, vergoedingen in het kader van beheersovereenkomsten… (op aansturen van de EU) zijn hier voorbeelden van. Voor deze premies geldt wel een afzonderlijk tarief van 16,5%, waardoor ze uit de SBW moeten worden gehaald vooraleer ze in de betreffende code van het belastingformulier kunnen worden vermeld.

Premies op basis van de betalingsrechten, de basisbetaling (vermeerderd met een premie voor vergroening en met de premie voor jonge landbouwers) en de zoogkoeienpremies moeten wel bovenop de SBW worden aangegeven. Deze premies genieten het verlaagd tarief van 12,5%.

VLIF De VLIF-steun die de landbouwers ontvangen in 2022 – in eigen hoofde of via hun financiële instelling – is vrijgesteld van belasting.

Andere winsten Heel wat andere winsten uit bijkomende handelingen zijn ook bovenop de SBW aan te geven. Zonder in detail te gaan volgt hieronder een niet-exclusieve opsomming van bijkomend aan te geven winsten :

Dit geldt niet voor de vergoeding die door sommige fabrieken werd uitbetaald voor bevroren suikerbieten, aangezien deze in de SBW is opgenomen. Ook de prijstoeslag of de prijsvermindering ingevolge risicobeperkende afspraken is in de SBW inbegrepen en mag niet extra worden aangegeven of afgetrokken.

Land- en tuinbouwers moeten dus niet enkel een forfaitaire berekening maken om hun winsten te berekenen. Zij moeten er tevens rekening mee houden dat bepaalde vergoedingen en winsten uit bijkomende activiteiten bovenop de SBW in de aangifte moeten worden opgenomen. De kosten met betrekking tot deze bijkomende winst mogen vanzelfsprekend ook in mindering worden gebracht.

Aftrekbare uitgaven en verliezen

Het bedrag van de semibrutowinst verhoogd met bijkomende winsten kan verminderd worden door de aftrek van bepaalde individueel aftrekbare uitgaven en verliezen. Enkel de uitgaven en verliezen die in het landbouwforfait zijn opgenomen, mogen individueel van de belastbare winst in aftrek worden genomen. De andere kosten die op het landbouwbedrijf voorkomen, worden immers geacht in de berekening van de SBW te zijn verrekend.

Uitzonderlijke verliezen in teelten en veestapel

Teelten Enerzijds kan er sprake zijn van verliezen inzake teelten, meestal ten gevolge van uitzonderlijke weersomstandigheden (hagel…), maar dit kan bijvoorbeeld ook ingevolge wildschade (everzwijnen…) zijn. Het moet hierbij ofwel gaan om verliezen die te wijten zijn aan feiten die slechts in sommige gemeenten of in sommige bedrijven voorkomen, ofwel om verliezen die als gevolg hebben dat de volledige oogst van het beschouwde perceel verloren is. In het eerste geval zal het verlies moeten worden vastgesteld door de commissie tot vaststelling van schade aan teelten, terwijl in het tweede geval de taxatie-ambtenaar zelf moet gecontacteerd worden om het verlies vast te stellen.

Van het door de commissie of taxatie-ambtenaar vastgestelde verliespercentage moeten 20 procentpunten afgetrokken worden. Het resultaat hiervan vermenigvuldig je met de geteisterde oppervlakte om de in aanmerking te nemen oppervlakte te berekenen. Op deze oppervlakte pas je dan het correcte SBW-cijfer toe en een specifieke verliescoëfficiënt (1 voor hooi, 1,5 voor graangewassen, vlas, voederbieten, cichorei, peulvruchten en koolzaad en 2 voor suikerbieten, aardappelen en voedermaïs) om het aftrekbare verlies te bekomen.

De verliezen die voorkomen in de teelt van voedergewassen mogen over 2 jaar (2 keer 50%) gespreid worden, aangezien verondersteld wordt dat die verliezen zich over 2 jaren doen gevoelen. Als voedergewassen worden beschouwd: voedergranen, voederbieten, groenvoeders, hooi en aardappelen.

Dieren Anderzijds kunnen er verliezen zijn als gevolg van ziekte of sterfte van dieren. Deze verliezen moeten door de landbouwers bewezen worden door bewijskrachtige gegevens die zij verkregen hebben van erkende destructiebedrijven (Rendac), behandelende dierenartsen, het slachthuis… De barematekst vermeldt welke bedragen in aanmerking mogen genomen worden om de aftrekbare verliezen te berekenen. Een extra aandachtspunt is dat ook bij de verliezen van dieren een spreiding over 2 jaren mogelijk is (verliezen bij varkens, bij runderen op bedrijven getroffen door botulisme…).

Gezien de uitzonderlijk slechte economische situatie waarin de varkenshouderij zich bevindt, mogen de verliezen ingevolge sterfte in 2022 zowel in 2022, 2023 als in 2024 worden afgetrokken. Voor dit jaar mogen de sterfteverliezen van 2021 die niet in 2021 in rekening werden gebracht, ook worden afgetrokken.

Pacht met betrekking tot landbouwgronden

De pacht betreffende het oogstjaar 2022 die betrekking heeft op gehuurde landbouwgronden, mag individueel van de SBW worden afgetrokken. In de landbouw wordt de huurprijs die werd betaald voor gebouwen geacht in de SBW te zijn verrekend, zodat deze niet afzonderlijk aftrekbaar is. In de tuinbouw en de fruitteelt kan dit anders zijn.

De exploitant-huurder moet een opgave bij de aangifte voegen die de namen en adressen van de eigenaars van de gronden opsomt. Hierbij dient ook het bedrag van de pacht en de gehuurde oppervlakte te worden vermeld.

De vergoeding die betaald wordt in het kader van een cultuurcontract (soms ook seizoenpacht genoemd) is maar aftrekbaar tot maximaal de basis-SBW (met de meerwinst van de aardappelen inbegrepen) die van toepassing is op de betrokken oppervlakte.

Aftrekbare lonen en landbouwwerken

Lonen De externe arbeid is aftrekbaar ten belope van een forfaitair maximum. Dit maximum wordt bepaald aan de hand van forfaitaire loonbedragen. De effectieve aftrek van de loonkost wordt dus bepaald door de mate waarin een belastingplichtige zijn externe loonkost kan bewijzen tot het absolute maximumbedrag van 580 euro (in plaats van 500 euro) per hectare.

De verantwoording of het bewijs van de aftrekbare lonen kan gebeuren door middel van ingediende loonfiches 281.10 en/of 281.50 (lonen arbeiders, bedienden, helpers). Daarnaast zijn ook prestaties betaald met PWA-cheques en dienstencheques een geldige verantwoording. Ook facturen van landbouwloonwerken die betrekking hebben op 2022 kunnen als verantwoording dienen voor aftrekbare lonen. Met bepaalde werken is echter reeds rekening gehouden bij het bepalen van de SBW, waardoor deze loonwerken niet meer bijkomend in aanmerking komen voor de loonberekening. Het gaat hierbij om de kosten voor het ploegen, de kosten voor verbruikte producten (zaden, plantgoed, meststoffen, gewasbeschermingsmiddelen), oogstkosten voor vlas en groene erwten, kosten voor het laden van bieten, alle vervoerskosten (21% btw), kosten voor dehydratie bij verwerking van ruwvoeder tot krachtvoeder en alle andere bedragen betaald voor landbouwwerken die niet het verlaagd tarief van 6% genieten, behalve de kosten voor mestverwerking en mestscheiding, die, ondanks het tarief van 21%, wel aftrekbaar zijn.

Berekening oppervlakte Om de oppervlakte te berekenen waar het maximum van 580 euro/ha wordt op toegepast, wordt uitgegaan van de aangegeven oppervlakte (inclusief fictieve hectaren melk), verminderd met de verloren oppervlakte bij uitzonderlijke verliezen. Voor de varkens- en zeugenhouders wordt een fictieve berekening gemaakt om het aantal in aanmerking te nemen hectaren te bepalen. De fictieve oppervlakte wordt berekend door op het aantal productieve zeugen de coëfficiënt 0,6 toe te passen en op het aantal verkochte vleesvarkens de coëfficiënt 0,03. Ook voor deze bijkomende oppervlakte kunnen er dus voor maximum 580 euro/ha bijkomende verantwoorde lonen worden afgetrokken. Deze beperking geldt niet voor de gefactureerde loonkosten van diensten voor bedrijfsverzorging wegens familiale omstandigheden (ziekte/vakantie). Deze zijn zonder enige beperking aftrekbaar.

In de tuinbouw wordt een seizoensloon bepaald naargelang de teelt. Specifiek voor deze sector is dat, naast de gewone bewijsmiddelen (fiches 281.10…) ,deze seizoenslonen als kost kunnen worden afgetrokken via de betaling van een bedrijfsvoorheffing van 20,20% (vóór 15 januari 2023) zonder dat er individuele fiches moeten worden opgemaakt.

Sociale lasten en bijdragen

De sommen die werden gestort aan de Rijksdienst voor Sociale Zekerheid (RSZ) voor de tewerkgestelde arbeiders mogen in mindering worden gebracht, voor zover dat zij niet meer bedragen dan 58% van het bedrag aan lonen waarop de RSZ-bijdrage verschuldigd is en die van de in het landbouwforfait beoogde winst werkelijk worden afgetrokken.

Ook de sociale bijdragen die betaald worden aan het Sociaal Verzekeringsfonds voor Zelfstandigen mogen worden afgetrokken, net zoals de bijdragen voor het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ). De premie voor gewaarborgd inkomen kan eveneens in aftrek worden genomen.

Taksen en heffingen

Met betrekking tot belastingen en taksen voorziet het landbouwforfait geen specifieke bepalingen, maar verwijst de tekst naar de algemene regels in de personenbelasting. Heel wat taksen en belastingen die het landbouwbedrijf dient te betalen, zijn daarom aftrekbaar van de SBW.

Een niet-beperkende lijst van aftrekbare belastingen:

• Onroerende voorheffing (voor beroepsmatig onroerend goed, zoals landbouwgronden en bedrijfsgebouwen)

• Heffing op waterverontreiniging en winning grondwater

• Dossiertaks milieuvergunningen

• Verkeersbelasting

• Kilometerheffing

• …

Intresten van leningen

Alle intresten van leningen die beroepsmatig zijn aangegaan, zijn aftrekbaar van de semibrutowinst. Het is daarbij niet van belang of de lening hypothecair of onderhands is, noch wie de kredietgever van de lening is. Zo zal ook bijvoorbeeld de in 2022 betaalde intrest van een winwinlening (onderhandse ‘vriendenlening’) een aftrekbare kost uitmaken.

Belangrijk is dat de bruto-intrest aftrekbaar is. Hiermee wordt bedoeld dat de intrestsubsidie die de bank ontvangt, moet toegevoegd worden aan de netto-intrest die wordt betaald, zoals blijkt uit het attest dat door de bank wordt afgeleverd.

Beroepsbijdragen

Bijdragen die worden betaald als lidmaatschap voor erkende beroepsgroeperingen, met name Boerenbond, Algemeen Boerensyndicaat (ABS) en Fédération Wallonne de l’Agriculture FWA), worden aanvaard als aftrekbare beroepskosten. Ook de bijdragen die worden betaald aan de Dienst voor bedrijfsverzorging mogen afgetrokken worden.

Daarnaast is de bijdrage die wordt betaald aan verenigingen, groeperingen en andere instellingen die zich met de organisatie van hoevevakanties bezighouden, ook aftrekbaar.

Aan belastingconsulenten betaalde honoraria

De vergoedingen die betaald zijn aan belastingconsulenten of fiscale adviseurs kunnen eveneens van de forfaitair bepaalde winst worden afgetrokken.

Honoraria dierenartsen en kosten van geneesmiddelen

De erelonen die betaald werden aan dierenartsen in 2022, met inbegrip van de kosten van geneesmiddelen, zijn aftrekbare beroepskosten. Enkel de kosten voor kunstmatige inseminatie en voor de overplanting van embryo’s zijn uitgesloten van aftrek.

De kosten van geneesmiddelen die zijn aangekocht bij de apothekers zijn aftrekbaar indien er per levering een factuur wordt uitgereikt en indien deze factuur een gedetailleerde opsomming geeft van de verstrekte producten.

Ook ontledings-, onderzoeks- of keuringskosten betaald aan en de prijs van de entstoffen bij, hetzij het Nationaal Instituut voor Diergeneeskundig Onderzoek (NIDO), hetzij de provinciale opsporingscentra van veeziekten, zijn aftrekbaar.

Afschrijving van (premie)quota / nutriëntenemissierechten

In het landbouwforfait zijn afschrijvingen op materiële vaste activa reeds verrekend in de SBW, waardoor enkel afschrijvingen op immateriële vaste activa, zoals de productie- en premiequota, nog individueel aftrekbaar zijn.

Ook hier verwijst het landbouwforfait naar de algemene regels van de personenbelasting, zodat de afschrijvingsduur van deze quota minstens 5 jaar dient te bedragen. Het is niet toegestaan om deze quota op een kortere duur af te schrijven.

Verliezen door het niet betalen van door landbouwers gedane leveringen

Om de verliezen van een schuldvordering in aftrek te mogen nemen, moet aan een aantal voorwaarden voldaan zijn. Zo moet het verlies beschouwd worden als ‘zeker en vaststaand’ en moet het bedrag op het einde van het jaar gekend zijn.

Het is niet toegestaan om in de forfaitaire aangifte een voorziening voor waarschijnlijke verliezen in aanmerking te nemen.

Verliezen uit diefstal of verduistering van activa

Ook deze verliezen komen in aanmerking in het jaar waarin zij het karakter van zekere en vaststaande verliezen hebben gekregen.

Huur of tijdelijke overname van (premie)quota of nutriëntenemissierechten

De huur of vergoeding met betrekking tot 2022 betreffende de gehuurde quota / nutriëntenemissierechten of de tijdelijk verworven premiequota, zijn individueel van de SBW aftrekbaar.

Andere beroepskosten

Een aantal andere kosten mogen bovenop de voorgaande opsomming in aftrek worden genomen :

• Analysekosten

• Bijdrage aan het Federaal Agentschap voor de veiligheid van de voedselketen (FAVV) en/of erkende keurings- en certificeringsinstellingen. Nieuw is dat deze kosten mogen gespreid worden over de geldigheidsduur van het certificaat.

• Bezoldiging van de meewerkende echtgenoten (maxistatuut)

• De verzekeringspremie betaald voor een brede weersverzekering in de landbouwsector. De ontvangen subsidie van de Vlaamse overheid, op aansturen van de Europese Unie, moet aangegeven worden als bijkomende winst.

Voor speciale teelten (groenteteelt, fruitteelt...) moet in elke barematekst nagekeken worden welke kosten nog bijkomend individueel aftrekbaar zijn.

Besluit

Op basis van deze info kan de nettowinst van het landbouwbedrijf berekend worden. Op het formulier zelf dienen ook nog een aantal gegevens met betrekking tot de bedrijfsoppervlakte en de aanwezige veestapel te worden ingevuld. Ook moet de berekende nettowinst uitgesplitst worden in de correcte codes van het belastingformulier, zodat de juiste belastingtarieven kunnen worden toegepast. In geval van twijfel raadpleeg je het best een fiscaal adviseur die vertrouwd is met de land- en tuinbouwsector.