Aandachtspunten bij het invullen van de forfaitaire belastingaangifte

Wie nog een papieren belastingaangifte ontving, weet inmiddels dat het jaarlijkse moment is aangebroken om alle nodige gegevens en documenten te verzamelen om deze aangifte tijdig te kunnen indienen.

De aangifte voor de inkomstenbelasting voor landbouwers die belast worden op basis van het landbouwforfait moet immers dit jaar door de landbouwer ten laatste worden ingediend op 13 december 2018 ongeacht het feit of hij deze op papier indient of via Tax-On-Web.

Wie volmacht geeft aan een accountant of belastingconsulent om zijn aangifte via Tax-On-Web in te dienen, krijgt nog een bijkomende termijn tot 10 januari 2019.

In dit artikel geven we een overzicht van de nettowinstberekening en de belangrijkste aandachtspunten, voor de lezers die zelf hun aangifte willen invullen. Wie de officiële teksten ter zake wil raadplegen kan dit via www.fisconetplus.be onder de rubriek inkomstenbelastingen/administratieve richtlijnen/forfaitaire grondslagen van aanslag/directe belastingen 2018.

Principe landbouwforfait

Wat de beroepsinkomsten betreft dienen land- en tuinbouwers in principe zoals andere zelfstandigen, een aangifte te doen op basis van een bewijskrachtige boekhouding.

Omdat land- en tuinbouwers niet aanzien worden als “boekhoudplichtige onderneming” en dus meestal niet over een bewijskrachtige boekhouding beschikken volgens de normen van de belastingwetgeving, kunnen ze belast worden op basis van forfaitaire grondslagen van aanslag.

Deze forfaitaire grondslagen van aanslag zijn een bijzondere toepassing van de taxatie bij vergelijking met drie soortgelijke belastingplichtigen. Dit is een taxatiewijze die hierop neerkomt dat het gemiddelde van drie andere belastingplichtigen wordt aangewend om de winst van een bepaalde onderneming te gaan vastleggen.

Het forfait gaat nog een stapje verder dan het gemiddelde van drie belastingplichtigen. Op basis van een grondige studie en een aantal besprekingen wordt door de belastingadministratie in overleg met de beroepsgroeperingen jaarlijks een forfaitaire grondslag overeengekomen die kan aangewend worden om de winst van land- of tuinbouwers zonder boekhouding te bepalen. Je zou het kunnen zien als een algemeen gemiddelde - uitgedrukt onder de noemer semi-brutowinst - dat op een gediversifieerde wijze per streek en/of per sector of teeltwijze wordt vastgelegd.

Semi-brutowinst

De semi-brutowinst (SBW) is een bedrag dat bij de forfaitaire winstberekening wordt toegepast op een

De semi-brutowinst is een forfaitair cijfer dat gelegen is tussen de brutowinst (omzet) en de nettowinst (belastbare winst). Dit betekent dat tijdens de onderhandelingen bij het bepalen van de SBW in principe rekening wordt gehouden met alle verkopen en met een deel van de (aftrekbare) bedrijfsuitgaven. Om dus tot de nettowinst te komen zal de landbouwer in zijn belastingaangifte nog een beperkt aantal (limitatief opgesomd) kosten kunnen aftrekken.

De semi-brutowinst die voor een bepaald landbouwbedrijf moet worden toegepast is afhankelijk van de landbouwstreek waarin de gronden zijn gelegen en van de bestemming van de oppervlakten.

Om de semi-brutowinst van het bedrijf te berekenen, wordt het aantal hectaren gebruikte landbouwgrond vermenigvuldigd met het SBW-cijfer dat van toepassing is voor de streek waarin de landbouwgrond gelegen is. Per landbouwstreek is er sprake van drie SBW-cijfers, afhankelijk van de bestemming. Zo is er een afzonderlijk SBW-cijfer voor de oppervlakte voedergewassen aangewend voor melkproductie (“melk”), voor de oppervlakte voedergewassen niet aangewend voor melkproductie (“vlees”) en voor de andere gewone landbouwoppervlakten (“akkerbouw”).

Berekening SBW – landbouw: melk, vlees en akkerbouw

De berekening van de SBW voor de gewone landbouw gebeurt in drie stappen. In de eerste stap wordt nagegaan of het landbouwbedrijf inkomsten haalt uit de verkoop van koemelk en/of melkproducten. De hoeveelheid gecommercialiseerde koemelk wordt gedeeld door een melkcoëfficiënt die eveneens per landbouwstreek is vastgelegd. Deze coëfficiënt werd dit jaar gevoelig verhoogd waardoor het aantal ha aan te geven melk met ongeveer 9 % vermindert. Het resultaat van deze berekening is het aantal ha dat zal belast worden aan de SBW “melk”. Is het resultaat hoger dan de werkelijke oppervlakte van het landbouwbedrijf, dan zal toch met deze hoger berekende oppervlakte rekening gehouden moeten worden en zijn er bijgevolg een aantal fictieve ha aan te geven.

In de tweede stap wordt het aantal ha berekend waarop de SBW “vlees” moet worden toegepast. Voor deze berekening dient het aantal ha landbouwgrond dat wordt aangewend voor de teelt van ruwvoeder te worden verminderd met het aantal ha “melk” dat in stap één werd berekend. Op het verschil wordt dan het SBW-cijfer “vlees” toegepast. Is het verschil kleiner dan nul, dan is er geen oppervlakte over om de SBW “vlees” op toe te passen. De oppervlakte voedergewassen die in aanmerking moet worden genomen voor deze berekening wordt teruggevonden op de oppervlakteaangifte en betreft de gewassen met de codes 51, 52, 53, 60, 63, 71, 201, 202, 660, 700, 721, 722, 723, 731, 732, 741, 742, 743, 744, 745, 746, 747 en 9828 en 9829.

Blijft er na de berekeningen in stap 1 en stap 2 nog een oppervlakte van het landbouwbedrijf over, dan wordt op deze resterende oppervlakte het SBW-cijfer “akkerbouw” toegepast.

Progressie melk

Melkveehouders met een oppervlakte “melk” van meer dan 25 ha moeten rekening houden met een verhoging van het basis SBW-cijfer van 5 euro per ha boven de grens van 25 ha, met een maximumverhoging van 200 euro/ha.

Het verhoogde SBW-cijfer wordt enkel toegepast op de ha die de grens van 25 ha overschrijden. Op de eerste 25 ha blijft met andere woorden de basis SBW van toepassing. Opgelet ! Vorig jaar bedroeg dit 1 euro per ha met een maximum van 40 euro. Omdat bij een hogere melkprijs de

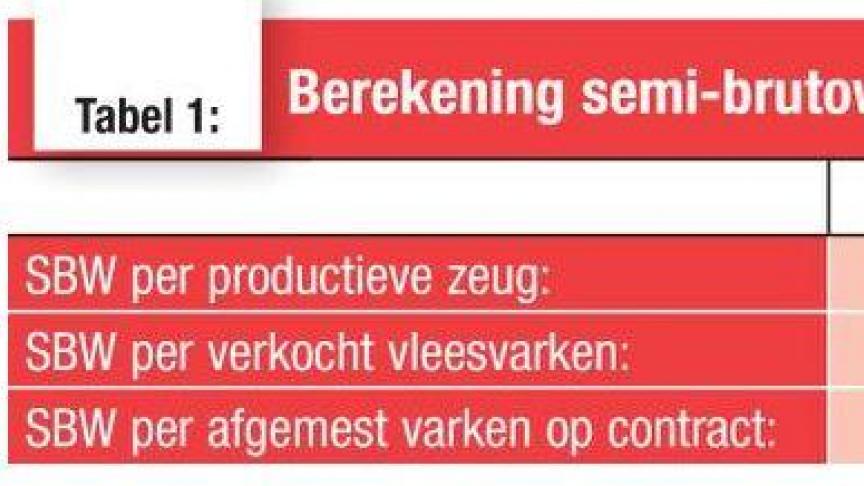

Berekening SBW – varkenshouderijen

Naast de semi-brutowinst voor gewone landbouw, is er voor de varkenshouderijen een bijkomende berekening te maken, die afhankelijk is het van het type varkenshouderij.

Enerzijds wordt voor zeugenhouderijen een bijkomende winstberekening gemaakt door het gemiddeld aantal aanwezige productieve zeugen te vermenigvuldigen met het SBW-cijfer van 245 euro. Zoals vorig jaar moet er geen minimumaantal zeugen worden aangegeven.

Anderzijds zullen vleesvarkensbedrijven een bijkomende semi-brutowinst moeten aangeven die afhangt van het aantal verkochte vleesvarkens in 2017. Per vetgemest varken wordt een bedrag van 10 euro toegevoegd.

Voor de bedrijven die varkens afmesten onder contract tenslotte wordt een bijkomende semi-brutowinst berekend door per afgemest varken een bedrag van 10 euro bij te tellen.

Varkens geven recht op een vermindering van

de oppervlakte landbouwDe varkenshouders hebben recht op een vermindering van de landbouwoppervlakte die in aanmerking wordt genomen voor de semi-brutowinst landbouw. Hiervoor wordt volgende berekening toegepast : {(aantal zeugen x 15) + aantal vleesvarkens – (aantal ha landbouwbedrijf x 50)}/1000. Deze vermindering mag echter niet hoger zijn dan 2,5 ha.

Andere aan de SBW toe te voegen belastbare inkomsten

Naast de semi-brutowinst landbouw en de bijkomende winstberekening voor de varkenshouders, moeten er eventueel nog een aantal bijkomende premies of winsten worden toegevoegd aan de belastbare winst. Zo zijn er voor de opbrengsten van speciale teelten (bijv. aardbeien, druiven, appelen en peren, …) nog afzonderlijke barema’s vastgelegd. De winst berekend op basis van die specifieke barema’s moet bijkomend worden aangegeven. Dit geldt eveneens voor de kalvermesterijen en de pluimveeteelt.

De meeste premies die land- en tuinbouwers ontvangen zijn in principe ook bovenop de semi-brutowinst aan te geven. Met een beperkt aantal vergoedingen is al rekening gehouden bij de onderhandelingen voor het bepalen van de semi-brutowinst. Ook zijn een aantal premies een vergoeding voor extra kosten of voor een minderopbrengst. Deze premies moeten dus niet meer bijkomend aan de winst worden toegevoegd. Onder andere de steun voor biologische en milieuvriendelijke landbouw, vergoedingen in het kader van beheersovereenkomsten, …. zijn hier voorbeelden van. Voor deze premies geldt wel een afzonderlijk tarief van 16,5 % waardoor ze uit de semi-brutowinst moeten worden gehaald vooraleer ze in de betreffende code van het belastingformulier kunnen worden vermeld.

Premies op basis van de betalingsrechten, de basisbetaling (vermeerderd met een premie voor vergroening en met de premie voor jonge landbouwers) en de zoogkoeienpremies moeten wel bovenop de SBW worden aangegeven. Deze premies genieten van het verlaagd tarief van 12,5%. De crisismaatregelen voor varkens- en rundveebedrijven dienen eveneens extra te worden aangegeven maar worden belast aan een tarief van 16,5 %. Dit betreft de aanpassingssteun, steun voor blijvend grasland, steun voor IKM en het bijhouden van een AB-register.

De VLIF-steun die de landbouwers ontvangen in 2017 – in eigen hoofde of via hun financiële instelling - zijn vrijgesteld van belasting.

Andere winsten

- de vergoedingen voor het plaatsen van windmolenparken;

- …

De toeslag als solidariteitsbijdrage van de distributiesector - ook comeos-toeslag genoemd - is in de semi-brutowinst begrepen en moet niet extra worden aangegeven.

Land- en tuinbouwers moeten dus niet enkel een forfaitaire berekening maken om hun winsten te berekenen. Zij moeten er tevens rekening mee houden dat bepaalde vergoedingen en winsten uit bijkomende activiteiten bovenop de semi-brutowinst in de aangifte moeten worden opgenomen. De kosten met betrekking tot deze bijkomende winst mogen vanzelfsprekend ook in mindering worden gebracht.

Aftrekbare uitgaven en verliezen

Het bedrag van de semi-brutowinst verhoogd met bijkomende winsten kan verminderd worden door de aftrek van bepaalde individueel aftrekbare uitgaven en verliezen. Enkel de uitgaven en verliezen die in het landbouwforfait zijn opgenomen, mogen individueel van de belastbare winst in aftrek worden genomen. De andere kosten die op het landbouwbedrijf voorkomen worden immers geacht in de berekening van de semi-brutowinst te zijn verrekend.

Uitzonderlijke beroepsverliezen in teelten en veestapel

Verliezen zijn eigenlijk een correctie van de semi-brutowinst. De semi-brutowinst is bepaald binnen de grenzen van een normale bedrijfsactiviteit. Wie buiten deze grenzen terecht komt moet een bijkomende winst (of eventueel fictieve oppervlakte/zeugen/…) aangeven of kan een verlies aftrekken. Normale beroepsverliezen (binnen de aanvaardbare grenzen dus) zijn reeds verrekend in de semi-brutowinst, zodat enkel exceptionele verliezen van het inkomstenjaar mogen worden afgetrokken.

Enerzijds kan er sprake zijn van exceptionele verliezen inzake teelten. Het moet hierbij ofwel gaan om verliezen die te wijten zijn aan feiten die slechts in sommige gemeenten of in sommige bedrijven voorkomen, ofwel om verliezen die als gevolg hebben dat de volledige oogst van het beschouwde perceel verloren is. In het eerste geval zal het verlies moeten worden vastgesteld door de commissie tot vaststelling van schade aan teelten, terwijl in het tweede geval de taxatie-ambtenaar zelf moet gecontacteerd worden om het verlies vast te stellen. Van het door de commissie of taxatie-ambtenaar vastgestelde verliespercentage moeten 20 procentpunten afgetrokken worden. Het resultaat hiervan vermenigvuldig je met de geteisterde oppervlakte om de in aanmerking te nemen oppervlakte te berekenen. Op deze oppervlakte pas je dan het correcte SBW-cijfer toe en een specifieke verliescoëfficiënt (1 voor hooi, 1,5 voor graangewassen, vlas, voederbieten, cichorei, peulvruchten en koolzaad en 2 voor suikerbieten, aardappelen en voedermaïs) om het aftrekbare verlies te bekomen.

De verliezen die voorkomen in de teelt van voedergewassen mogen over 2 jaar (2 keer 50%) gespreid worden aangezien verondersteld wordt dat die verliezen zich over twee jaren doen gevoelen. Als voedergewassen worden beschouwd : voedergranen, voederbieten, groenvoeders, hooi en aardappelen.

Anderzijds kunnen er verliezen zijn als gevolg van ziekte of sterfte van dieren. Deze verliezen moeten door de landbouwers bewezen worden door bewijskrachtige gegevens die zij verkregen hebben van erkende destructiebedrijven (Rendac), behandelende dierenartsen, het slachthuis, enz… De barematekst vermeldt welke bedragen in aanmerking mogen genomen worden om de aftrekbare verliezen te berekenen. Een extra aandachtspunt is dat ook bij de verliezen van dieren een spreiding over twee jaren mogelijk is (verliezen bij varkens, bij runderen op bedrijven getroffen door botulisme, …).

Pacht met betrekking tot geëxploiteerde landbouwgronden

De pacht betreffende het oogstjaar 2017 die betrekking heeft op gehuurde landbouwgronden mag individueel van de semi-brutowinst worden afgetrokken. In de landbouw wordt de huurprijs die werd betaald voor gebouwen geacht in de semi-brutowinst te zijn verrekend zodat deze niet afzonderlijk aftrekbaar is. In de tuinbouw en de fruitteelt kan dit anders zijn.

De exploitant-huurder moet een opgave bij de aangifte voegen die de namen en adressen van de eigenaars van de gronden opsomt. Hierbij dient ook het bedrag van de pacht en de gehuurde oppervlakte te worden vermeld.

De vergoeding die betaald wordt in het kader van een cultuurcontract (soms ook seizoenpacht genoemd) is maar aftrekbaar tot maximaal de basis semi-brutowinst die van toepassing is op de betrokken oppervlakte.

Aftrekbare lonen en landbouwwerken

Sociale lasten en bijdragen

Taksen en heffingen

M

Intresten van leningen

Beroepsbijdragen

B

Aan belastingconsulenten betaalde honoraria

Honoraria van dierenartsen en veesnijders, kosten van geneesmiddelen en geneesmiddelsubstanties

Afschrijving van productiequota of van premiequota

Schuldvordering

Verliezen uit diefstal of verduistering van activa

Quota

Huur van productiequota of vergoeding voor tijdelijke overname van premiequota kunnen aftrekbaar zijn.

De huur of vergoeding met betrekking tot 2017 betreffende de gehuurde productiequota of de tijdelijk verworven premiequota zijn individueel van de semi-brutowinst aftrekbaar.

Andere beroepskosten

Besluit

Van bruto- naar netto-winst

Brutowinst = alle verkopen/ontvangsten

- algemene uitgaven/aankopen

= semi-brutowinst

- individuele uitgaven/aankopen

= netto-winst/belastbaar

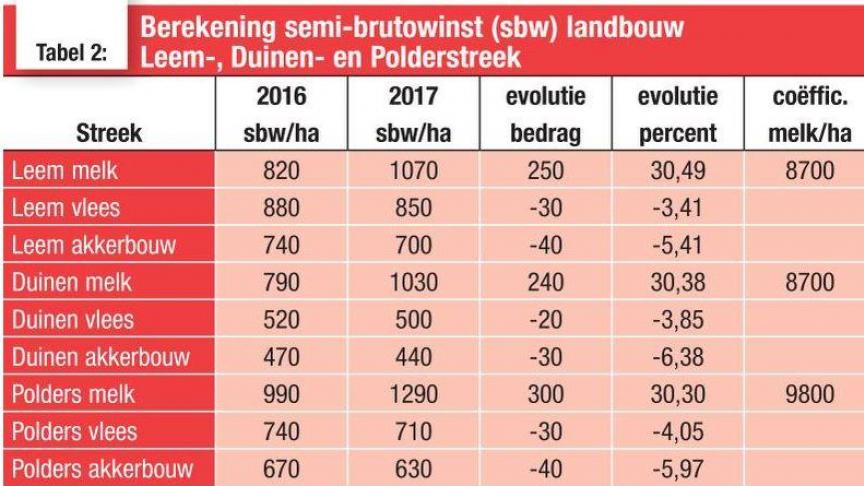

Voorbeeld berekening SBW-landbouw

Een landbouwbedrijf met 50 ha gelegen in de zandstreek leverde in 2017 196.000 liter melk. De oppervlakte voedergewassen bedraagt 26 ha.

196.000 liter melk/9.800 (melkcoëfficiënt zandstreek) = 20 ha “melk”

20 ha x 1.250 euro (SBW “melk” zandstreek) = 25.000 euro

26 ha voedergewassen – 20 ha “melk” = 6 ha

6 ha x 590 euro (SBW “vlees” zandstreek) = 3.540 euro

50 ha (werkelijke oppervlakte – 26 ha (melk en vlees)) = 24 ha

24 ha x 530 euro (SBW “akkerbouw” zandstreek) = 12.720 euro

10 tips bij het invullen van uw forfaitaire belastingsaangifte

1. Begin tijdig met het verzamelen van uw gegevens (vb. overzicht van uw premies afhalen van uw E-loket via www.landbouwvlaanderen.be).

2. Vergeet niet uw belastbare oppervlakte te verhogen met ‘fictieve oppervlakte melk’ op basis van het aantal geproduceerde liters.

3. Kijk na of u als varkenshouder recht heeft op de oppervlaktevermindering voor landbouw.

4. De opbrengst van de verhuring voor cultuurcontracten moet u aangeven, de landbouwoppervlakte van de betrokken percelen niet.

5. Premies voor milieuvriendelijke landbouw mag u aftrekken van de semi-brutowinst om ze afzonderlijk aan te geven in code 1605/2605 (tarief van 16,5%).

6. De opbrengsten uit betalingsrechten (basisbetaling, vergroening en premie jonge landbouwers) en zoogkoeien zijn belastbaar aan 12,5% en neemt u dus op in code 1607/2607.

7. De ontvangen VLIF-steun in 2017 (kapitaal- of interestsubsidie) is vrijgesteld en moet u dus niet aangeven !

8. Hou bij de aftrekbare kosten rekening met de bruto-interesten (netto intrest + rentesubsidie).

9. De verliezen bij sterfte van varkens, bij sterfte van runderen bij botulisme en bij de teelt van voedergewassen in het algemeen , mag u over twee jaar spreiden.

10. Dien uw aangifte tijdig in – dus uiterlijk op 13 december 2018 of laat dit doen door een accountant/belastingconsulent die uw aangifte kan indienen tot 10 januari 2019.