Grote verschillen tussen landbouwsectoren door inflatie en lagere productie

Statbel, het Belgische statistiekbureau, heeft zopas de eerste ramingen van het inkomen van de landbouwers voor het jaar 2022 overgemaakt aan de Europese Commissie (Eurostat). Daaruit blijkt dat er grote verschillen zijn tussen de landbouwsectoren door inflatie en productiedalingen.

De stijging van de energiekosten en de inflatie hebben een rechtstreekse invloed op alle productiemiddelen in de landbouwsector. De belangrijkste prijsstijging betreft gas, dat zowel een brandstof voor de sector is als een bestanddeel van meststoffen, waarvan de prijs dit jaar sterk is gestegen.

Meststoffen duurder

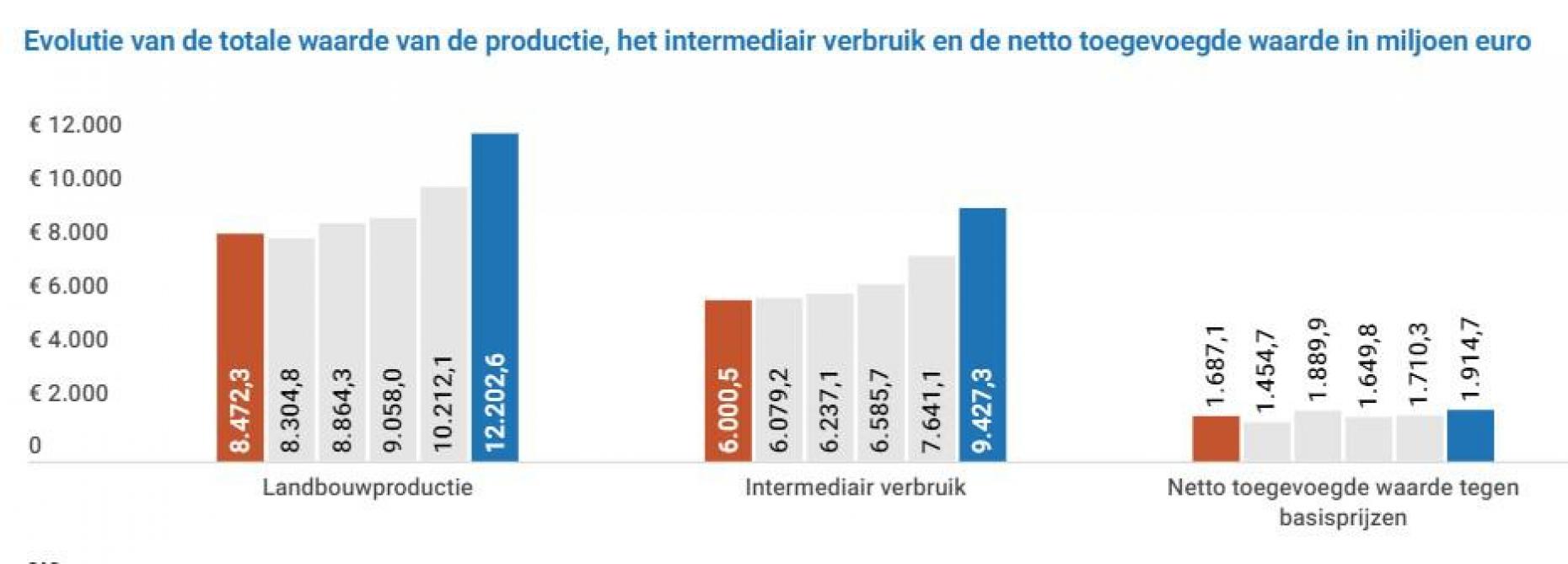

De uitgaven voor meststoffen zullen in 2022 naar verwachting met 86% stijgen, die voor energie met 67,3% en de kosten voor diervoeder zullen naar verwachting 22,9% hoger liggen dan in 2021. In totaal zal het intermediaire verbruik met 23,4% stijgen ten opzichte van 2021.

Deze kostenstijging is procentueel gezien groter dan de stijging van de productiewaarde van de landbouwsector, die 19,5% bedraagt. De indicator van het inkomen in de landbouwsector zou echter zeer licht stijgen (2,3%). Deze indicator geeft het netto-inkomen van de sector weer, rekening houdend met de inflatie, en legt het verband tussen dit gedefleerde (gecorrigeerde) inkomen en het aantal arbeidskrachten.

Dit is een globale stijging, maar de rentabiliteit verschilt naargelang van de technisch-economische oriëntatie van elk bedrijf. De kostenstructuur verschilt per sector en de stijging van de productiewaarde is niet uniform.

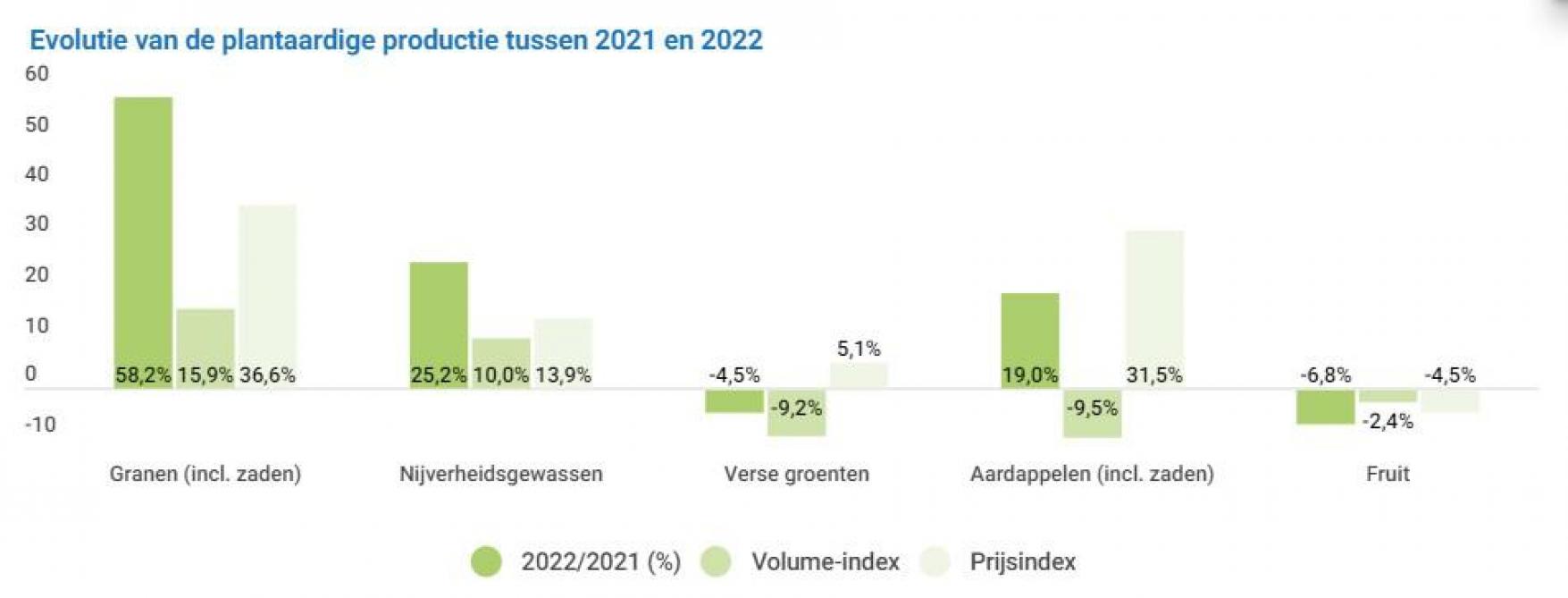

Graanproductie op peil

De waarde van de graanproductie zou met 58,2% toenemen ten opzichte van de vorige campagne. De hoeveelheid wintergranen is gestegen dankzij betere opbrengsten. De oogst van 2021 werd gekenmerkt door regenval en vroegere slechte opbrengsten hebben geleid tot een afname van het ingezaaide areaal voor de oogst van 2022. De weersomstandigheden zijn van het ene jaar op het andere volledig veranderd en het gebrek aan regen dit voorjaar heeft de productie niet al te zeer beïnvloed.

Droogte: lagere tarwe-opbrengst

Door de droogte van deze zomer (een record van tekort aan regen sinds 1991) zijn de opbrengsten van tarwe, zomergerst en korrelmaïs echter sterk gedaald. Voor deze teelten leidde de economische context tot een uitbreiding van het ingezaaide areaal, waardoor de verliezen per ha konden worden gecompenseerd. Voor alle granen voor de korrel wordt de stijging van het volume geraamd op 15,9% in 2022.

Tegelijk met deze productiestijging zijn ook de afzetprijzen gestegen. Tijdens de vorige campagne had een daling van het aanbod eind 2021 al tot een eerste prijsstijging geleid. Dit werd in maart 2022 nog versterkt door het begin van het conflict in Oekraïne, waardoor de productiekosten nog verder stegen.

In de komende maanden zouden de neerwaartse prognoses voor de wereldproductie en -voorraden de druk op de prijzen moeten handhaven. De afzetprijzen voor het huidige seizoen zijn naar schatting met 36,6% gestegen.

Hogere productiewaarde voor suikerbieten

De productiewaarde van nijverheidsgewassen is ook gestegen, maar in mindere mate (+25,2%). Voor deze campagne zijn de bietentelers erin geslaagd met de raffinaderijen hogere minimumprijzen te onderhandelen dan voor eerdere contracten. Bovendien is de suikerprijs, die gedeeltelijk als referentie dient voor de vaststelling van de afzetprijzen, momenteel aan het stijgen op de markten.

Het prijseffect wordt geraamd op +22,6%. Deze stijging van de afzetprijzen in combinatie met hogere opbrengsten zou de productiewaarde in de suikerbietensector met 28,1% moeten doen toenemen.

Bij de nijverheidsgewassen stijgt ook de waarde van de productie van de oliehoudende zaden, waarvan zowel de oppervlakte als de opbrengst toenemen.

Meer oppervlakte aan aardappelen

Ten slotte wint de aardappelteelt in België terrein met een toename van de beplante oppervlakte met 2,6%. Deze stijging compenseert geenszins de huidige daling van de opbrengsten. De productie in de sector (inclusief pootaardappelen) zal naar schatting 9,5% lager liggen dan in de campagne 2021/2022.

Gezien de context stijgen de prijzen op de vrije markt en omdat ook de contractprijzen gestegen zijn, wordt de stijging van de afzetprijzen geraamd op 31,5%. De waarde van de productie van deze sector zou met 19,0% stijgen ten opzichte van de voorgaande campagne.

Tuinbouwproductie daalt

De situatie in de tuinbouw is anders dan in de landbouw. De prijzen in de sector zijn niet sterk gestegen en de productie daalt. Veel producenten, die met stijgende energie- en meststofprijzen te maken hebben, hebben er de voorkeur aan gegeven hun productie van groenten om rentabiliteitsredenen te verminderen.

De productie van groenten zou tussen 2021 en 2022 met 9,2% moeten afnemen. De vastgestelde prijsstijgingen lijken deze daling van de productie niet te compenseren: De waarde van de productie van groenten zou met 4,5% dalen ondanks een prijseffect van +5,1%.

In de boomgaarden is de situatie niet eenduidig. De oppervlakte appelbomen blijft afnemen, terwijl de oppervlakte van de perenboomgaarden toeneemt. De productie van peren is echter gedaald omwille van de droogte, waardoor de vruchten kleiner zijn. Omdat de appeloogst later begon, hadden de appelbomen een gunstig naseizoen en was de daling van de productie vooral het gevolg van de daling van de oppervlakte.

Minder fruitexportmogelijkheden

Over het geheel genomen is het volume-effect van de fruitproductie negatief (-2,4%). In een moeilijke internationale context vertaalt dit zich niet de facto in hogere prijzen. De Russische markt is sinds 2014 gesloten voor de Belgische export van appelen en peren. Omwille van het conflict in Oekraïne waren de exportmogelijkheden voor Europese landen nog beperkter.

Bovendien zetten de energiekosten de producenten ertoe aan hun productie zo snel mogelijk te verkopen om de kosten voor opslag te beperken. Door het grote aanbod is de druk op de prijzen groot, vooral voor appelen. Vanwege de huidige marktprijzen zouden de afzetprijzen met 4,5% moeten dalen. De waarde van de fruitproductie zal dus met 6,8% dalen ten opzichte van 2021.

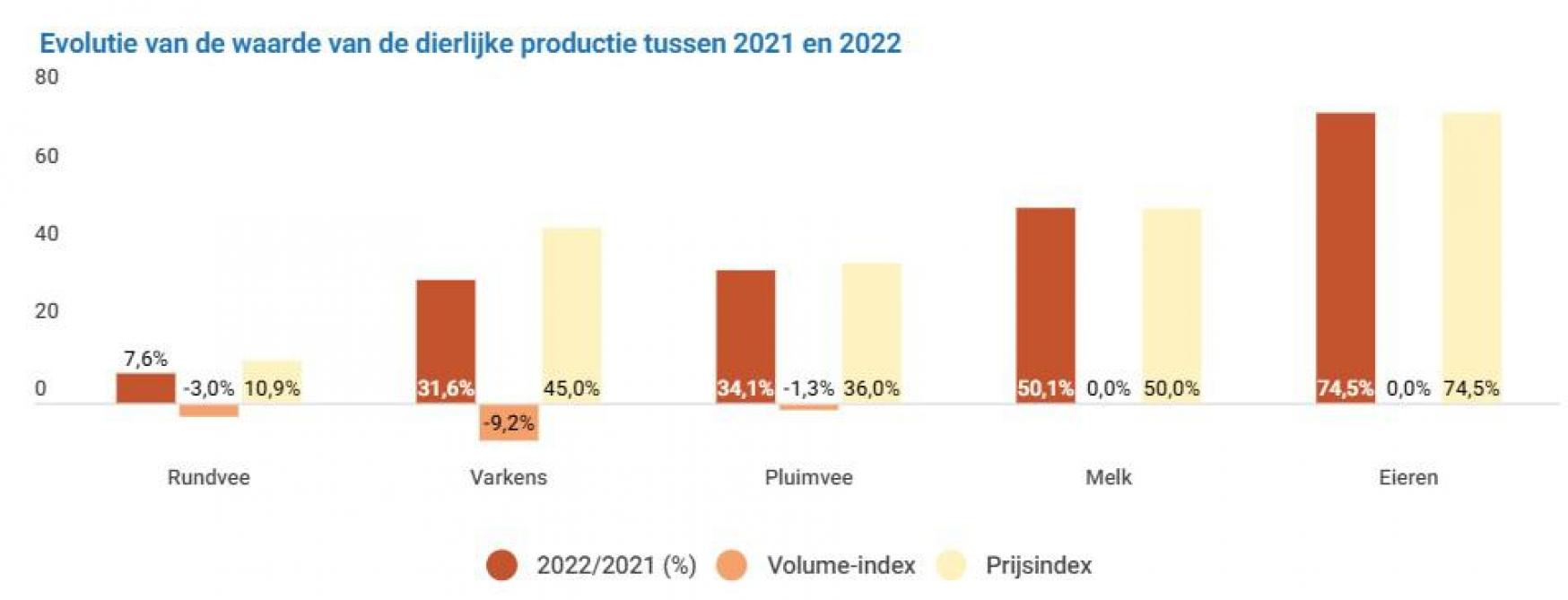

Dierlijke productie daalt

In de veeteeltsector nemen zowel de veestapel als de productie af. Voor de 3 belangrijkste sectoren wordt de daling van het aanbod op basis van slachtingen geraamd op -3% voor runderen, -9,2% voor varkens en -1,3% voor pluimvee.

Varkens: prijzen op niveau van 2019

Voor varkens heeft de daling van de afzetprijzen in combinatie met de stijging van de inputprijzen, die sinds 2021 wordt waargenomen, de landbouwers er waarschijnlijk toe aangezet hun productie te verlagen.

Deze daling van het aanbod van varkens wordt in de meeste landen van de Europese Unie waargenomen en heeft als gevolg een stijging met 45% van de prijzen die aan de boeren worden betaald ten opzichte van 2021. De prijzen keren terug naar het niveau van 2019.

Prijsstijging bij pluimvee

De prijsstijging van pluimvee, die 36% zou moeten bedragen, is ook opvallend. In het algemeen compenseren positieve prijseffecten in de veeteelt de negatieve volume-effecten. De productiewaarde van de vleessector is met 23,7% gestegen tussen 2021 en 2022.

Melk: vrees voor tekorten

Voor dierlijke producten is de prijsstijging sterker. De afzetprijzen voor melk stijgen overal in Europa sinds 2021 en de trend is in 2022 nog sterker geworden. De redenen zijn de stagnerende productie en de vrees voor een tekort aan ruwvoeder na de periodes van droogte van dit jaar.

Stijgende inputkosten en hogere verkoopprijzen voor reforme koeien vormen een risico voor een inkrimping van de melkveestapel en drijven de prijzen dus op. Als gevolg van de prijsstijging zal de productiewaarde van melk naar schatting 50,1% hoger liggen dan vorig jaar.

Eierproductie bedreigd door vogelgriep

De situatie is vergelijkbaar voor eieren: de productie zou stabiel moeten blijven, terwijl de prijzen ook sterk zouden moeten stijgen. De energiekosten in de stallen en de stijgende prijs van diervoeder, vooral op basis van granen, dwingen de producenten hun prijzen te verhogen, vooral nu de vogelgriep de toekomstige productiecapaciteit bedreigt.

Eind 2022 zouden, bij een stabiele productie, de prijs en de productiewaarde van eieren met 74,5% moeten zijn gestegen ten opzichte van 2021.

Nog meer cijfermateriaal vind je hier.