Dat blijkt uit de 32ste landbouwconjunctuurenquête, waaraan 493 landbouwers uit het Landbouwmonitoringsnetwerk (LMN) eind augustus-begin september 2022 hebben deelgenomen.

De conjunctuurindex geeft het gevoel van de landbouwers weer: hoe beschouwen ze de afgelopen periode en wat verwachten ze van de toekomstige periode. De index kan gaan van 0 (alle landbouwers zeer negatief) tot 200 (alle landbouwers zeer positief). Bij een waarde van 100 zijn er evenveel negatieve als positieve antwoorden. Dit gevoel van de landbouwers wordt gekaderd op basis van de marktsituatie.

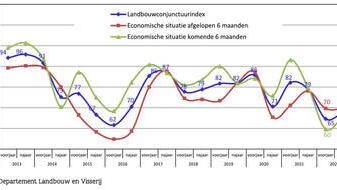

De meest recente conjunctuurindex is tegenover de vorige periode gestegen van 65 naar 68 (figuur 1). De tevredenheid over de afgelopen 6 maanden bleef gelijk en het toekomstperspectief steeg van 60 naar 66.

Grote variatie

Als deelsectoren van de landbouw worden akkerbouw, melkvee, vleesvee en de varkenssector aanzien. Figuur 2 maakt duidelijk dat tegenover de vorige bevraging 6 maanden geleden de meeste deelsectoren amper een evolutie vertonen. Hieronder worden de verschillende landbouwdeelsectoren meer in detail beschreven.

In tuinbouw noteren groenten in open- lucht en onder glas en sierteelt onder glas de laagste waarden sinds het begin van de bevraging in 2007. Fruitteelt blijft bijna status quo tegenover de voorjaarsbevraging. De kostenstijgingen, de energievoorziening en het dalende consumentenvertrouwen leiden tot een negatieve stemming in de tuinbouw.

Markt bepaalt akkerbouw

De index voor akkerbouw blijft stabiel evolueren van 74 naar 75. De tevredenheid over de afgelopen 6 maanden stijgt licht met 2 punten tot 86. De toekomstverwachtingen dalen met evenveel punten naar 63. 59% van de ondervraagde akkerbouwers gaf aan de komende 6 maanden een productiedaling te verwachten, waarvan 13% zelfs een sterke productiedaling. Wat de prijsverwachtingen betreft, is de situatie niet duidelijk: 26% verwacht een prijsdaling, 31% een prijsstijging, terwijl 44% geen wijziging in de prijzen verwacht. Bij de verklaring voor deze evolutie van deze index dient net als bij de bevraging van 6 maanden geleden voorzichtig omgesprongen te worden, aangezien de deelsectoren van akkerbouw (granen, aardappelen en suiker) verschillende markttendensen hebben doorlopen.

Aardappelen Voor de aardappelsector speelt de droge zomer een grote rol. Ondanks een stijging van het areaal in België (+2,6%) wordt ten gevolge van de lange droogte een productiedaling verwacht. Door de hitte is de groei van aardappelen in de laatste groeifase achtergebleven. De huidige opbrengst ligt bijna 20% lager dan die van de voorbije jaren. Bovendien krijgen de telers met heel wat uitdagingen af te rekenen. Zo liggen de kosten voor energie, meststoffen en irrigatie veel hoger. De hitte kan ook voor kwaliteits- en bewaarproblemen zorgen. Het is dan ook de vraag in welke mate de contractprijzen die in het begin van het jaar werden onderhandeld, nog de realiteit weerspiegelen.

Granen De graansector ondervindt meer dan ooit de gevolgen van geo-politieke ontwikkelingen. Krappe wereldwijde voorraden verklaren de volatiele prijsevoluties. De graanprijzen zijn ten gevolge van de Russische agressie in Oekraïne verder doorgestegen tot deze zomer. Daarna was er een terugval van de prijzen ten gevolge van de graandeal tussen Rusland en Oekraïne. Zo is de prijs van voedertarwe gestegen van 300 euro/ton (januari 2022) naar 400 euro/ton (juni) om weer te dalen naar iets minder dan 300 euro/ton in september. Hiermee blijven de prijzen wel op een hoog niveau. De komende maanden zal de geopolitieke situatie een grote rol blijven spelen. Zo is het bang afwachten in welke mate Rusland de graandeal met Oekraïne zal respecteren. Deze zou in november verlengd moeten worden, maar Rusland voelt zich benadeeld in deze overeenkomst.

Suikerbieten Ook in de suikersector zijn er vele onzekerheden die van invloed kunnen zijn op de prijsvorming wereldwijd. De suikerprijs kende in 2022 een lichte stijging. Het is echter afwachten hoe deze prijs zal reageren op de prijsdaling van olie deze zomer. Hierdoor daalde ook de prijs voor bio-ethanol. Grote producenten van suiker, zoals Brazilië en India, gaan daardoor minder suikerriet omzetten naar ethanol, waardoor meer suiker op de wereldmarkt zal komen. Bovendien wil Brazilië de verplichte bijmenging van hernieuwbare biobrandstof verlagen.

In Vlaanderen werden er dit jaar 18.300 ha suikerbieten geplant, ofwel 4% minder dan vorig jaar. Het is nog af te wachten in welke mate de droogte de opbrengst, in combinatie met het suikergehalte, zal beïnvloeden. De Internationale Suikerunie (ISO) verwacht een meerproductie (+5,6 miljoen ton) op de wereldmarkt door een hoger wereldwijd aanbod. Vorig seizoen was er nog een tekort van 1,3 miljoen ton.

Veehouderij

Opvallend is dat de varkenssector en de vleesveesector op een laag niveau blijven. De melkveesector vertoont dan weer wel een positieve evolutie.

Melkvee De index voor melkvee kent na de dip van de voorjaarsenquête opnieuw een forse stijging van 68 naar 87. De voorbije 6 maanden werden opvallend beter ingeschat. Daar steeg de waarde tot 101, een van de hoogste van de afgelopen jaren. De vooruitzichten voor de volgende 6 maanden stijgen eveneens van 56 naar 73. Wat de toekomstige productie betreft, denkt 54% geen wijziging te hebben de komende 6 maanden. 30% denkt dat zijn of haar productie die periode wel zal dalen. Wat de prijs betreft, denkt 51% dat er het komende half jaar geen wijziging zal zijn van de melkprijs. 37% denkt dat de prijs zal dalen.

De afgelopen jaren werd de zuivelmarkt gekenmerkt door een wereldwijde krappe melkaanvoer, in combinatie met een vraag die zich na de coronapandemie snel heeft hersteld. Deze situatie zorgt uiteraard voor een prijsondersteunend effect. Zo ligt de melkprijs in de EU zo’n 50% hoger dan dezelfde periode vorig jaar. Voor België ligt dat percentage zelfs nog iets hoger (56%). De hogere melkprijzen bieden niet meteen garantie op een hogere melkproductie. Zo worden wereldwijd melkproducenten geconfronteerd met oplopende kosten voor energie, kunstmeststoffen en voeder. Een grote onzekerheid blijft wat de inflatie zal doen met de vraag naar zuivelproducten. Bovendien valt te zien in welke mate de stikstofproblematiek en het moeilijke vergunningsbeleid zal zorgen voor een afwachtende houding bij melkveehouders.

Vleesvee De index voor vleesvee daalt verder naar 63. Dit is het op een na laagste cijfer sinds het begin van de enquêtes in 2007. Het is vooral de voorbije periode die minder werd beoordeeld. Daar werd een daling genoteerd van 81 naar 65. Over wat komen zal, is er niet veel verbetering tegenover het dieptepunt van de voorjaarsbevraging: daar zien we een lichte stijging van 56 naar 62. 79% van de ondervraagden geeft duidelijk aan voor de komende periode geen productieschommelingen te verwachten. 49% verwacht geen wijziging in de verkoopprijzen, 33% verwacht een prijsdaling. Ondanks de lage index voor vleesvee, kent de sector over het algemeen hoge prijzen, en dit zowel voor hoogbevleesde runderen, reforme vleeskoeien als kalveren. Sinds het dieptepunt in 2020 is de prijs van hoogbevleesde stieren (S2) blijven stijgen en ligt deze momenteel zo’n 30% hoger. Voor de reforme koeien (E2) bedroeg deze prijsstijging bijna 40%.

Dat de rundveehouders de marktsituatie niet hoog inschatten, heeft waarschijnlijk te maken met de oplopende kosten van voornamelijk voeder en energie. Daarenboven is het onzeker welke invloed de oplopende inflatie zal hebben op het consumentenpatroon. De vrees is dat consumenten duurder rundvlees zullen inruilen voor goedkopere alternatieven zoals pluimveevlees. Ook de impact en de naweeën van het stikstofakkoord zullen bijgedragen hebben tot de lage cijfers.

Varkens De index voor de varkenssector toont duidelijk aan dat de sector zich nog steeds in crisis bevindt. Sinds de bevragingen gestart zijn in 2007, werden de 3 laagste waarden genoteerd bij de 3 laatste bevragingen. Voor het najaar 2022 stijgt de index licht van 51 naar 54 punten. De inschatting van de voorbije maanden noteerde op 26, hetgeen een stijging met 12 punten is. Voor de komende 6 maanden klopt de index af op 82, een daling met 6 punten tegenover de voorjaarsbevraging. 62% van de bevraagde varkenshouders denkt dat zijn productie het komende half jaar niet zal wijzigen. 19% verwacht dan weer een lichte productiedaling en 11% een sterke daling. 49% denkt dat de varkensprijs de komende 6 maanden zal stijgen. 37% verwacht geen prijsstijging.

De Europese varkensmarkt werd gekenmerkt door een onevenwicht tussen vraag en aanbod. Zo was er vorig jaar meer varkensvlees op de markt, dit in combinatie met een aantal exportperikelen. De markt is zich echter aan het herstellen. In de eerste 6 maanden van dit jaar is het aantal varkensslachtingen in de EU gedaald met 3,9%. Sinds maart 2022 kent de varkensprijs een stijgend verloop. Of deze prijsstijging voldoende is om de oplopende kosten van voeder en energie te dekken, moet nog blijken. Hoewel de prijzen van de voeders de laatste maanden zijn gedaald, bevinden deze zich nog steeds op een hoog niveau. Ook in deze sector zal de impact van het stikstofakkoord waarschijnlijk een invloed gespeeld hebben in de beoordeling.

Belemmeringen

Het aandeel land- en tuinbouwers die de afgelopen 6 maanden één of meer belemmeringen hebben ondervonden, stijgt naar de hoogste waarde sinds het begin van de bevraging in 2007. Deze stijging is in grote mate te verklaren door de warme en droge weersomstandigheden deze zomer.

Hoewel de belemmeringen als gevolg van financiële problemen licht dalen, blijft dat in de varkenssector (hoge voederkosten) vaak voorkomen. Ook bij producenten van groenten onder glas (hoge energiekosten) is dat het geval. Belemmeringen van overheidswege dalen licht, maar blijven op een vrij hoog peil. Hier kunnen een aantal verklaringen voor worden gegeven, afhankelijk van de sector: strengere bemestingsnormen, beperktere beschikbaarheid van gewasbeschermingsmiddelen, onzekerheid over het vergunningenbeleid door de stikstofproblematiek, het captatieverbod op de onbevaarbare waterlopen dat tijdens de zomer van kracht werd en de zorgen over de energiebevoorrading.

Het volledige rapport kun je lezen op www.lv.vlaanderen.be.

Dep. Landbouw en Visserij