Productiewaarde granen en fruit sterk vooruit, aardappelen en varkenssector diep in het rood

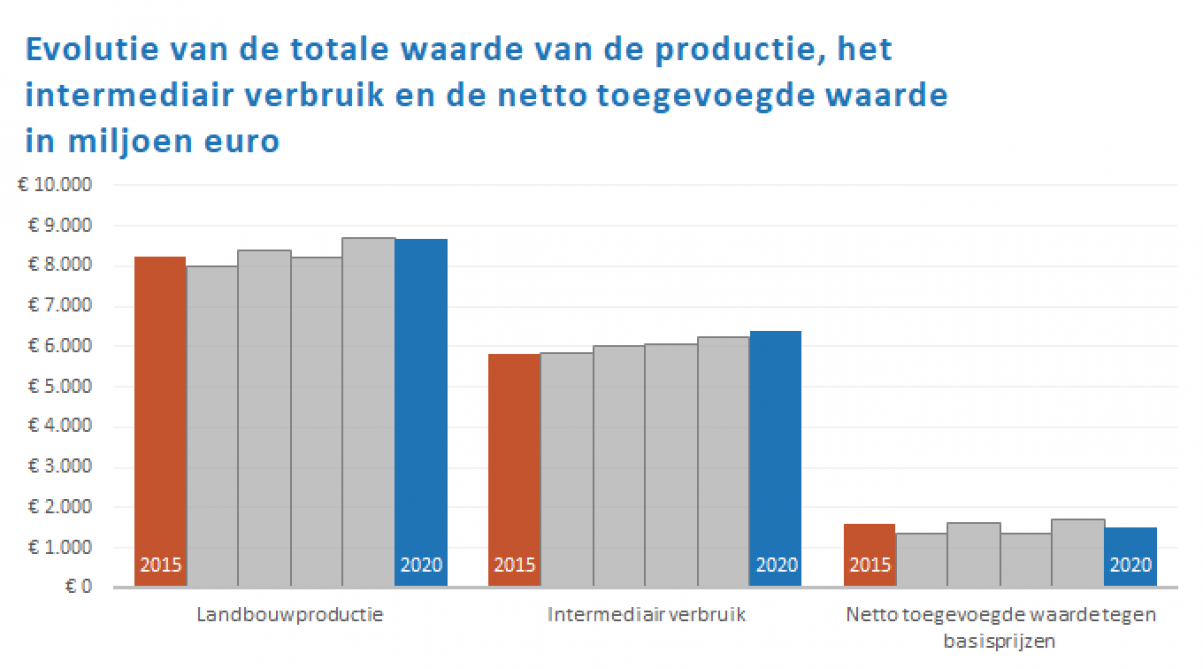

De waarde van de landbouwproductie bleef relatief stabiel tussen 2019 en 2020 (-0,6%), terwijl het intermediair verbruik toenam met 2,4%. De evolutie van de productiewaarde tegen basisprijs is redelijk uiteenlopend naargelang de verschillende sectoren en takken : +11,2% voor granen, -20,7% voor aardappelen, +18,0% voor fruit en -7,8% voor de varkenssector. De gevolgen van de Covid-19-pandemie waren erg uiteenlopend binnen de landbouwsector, die als essentiële activiteit door de diverse overheden wordt erkend.

Slechtere situatie op vlak van rentabiliteit

Langs de vraagzijde was er het veranderende consumptiegedrag bij de burgers, terwijl het aanbod van seizoenarbeiders schaarser werd als gevolg van de sluiting van de grenzen. Daarbovenop kwam een uitzonderlijke droogte in de lente, gevolgd door een droge zomer. De gevolgen waren zowel merkbaar bij het zaaien als bij het oogsten, terwijl de nood aan voeder voor veehouders sterk is toegenomen.

De som van de productiewaarde van de landbouwsector is in zekere zin tot nul herleid als gevolg van al deze schommelingen van vraag en aanbod. Nochtans is er enkel stabiliteit in de sector, die ongezien was de laatste jaren, wanneer de landbouw op een globale manier wordt beschouwd: de grote cultuurgewassen, de tuinbouw en veeteelt hebben immers geen gelijkaardig parcours afgelegd.

Bovendien verslechtert de situatie nog dit jaar op het vlak van rentabiliteit. Meer bepaald zou het intermediair verbruik nog moeten toenemen dit jaar, ondanks een daling van de energieprijzen. De stijgende kost van de voedergewassen in combinatie met de meer consistente uitgaven voor fytosanitaire producten, verklaren de geschatte stijging van 2,4% voor intermediair verbruik.

Ten slotte zou, gezien het belang van de kosten in verhouding tot de waarde van de productie, de netto toegevoegde waarde tegen basisprijzen moeten afnemen met 12,3%.

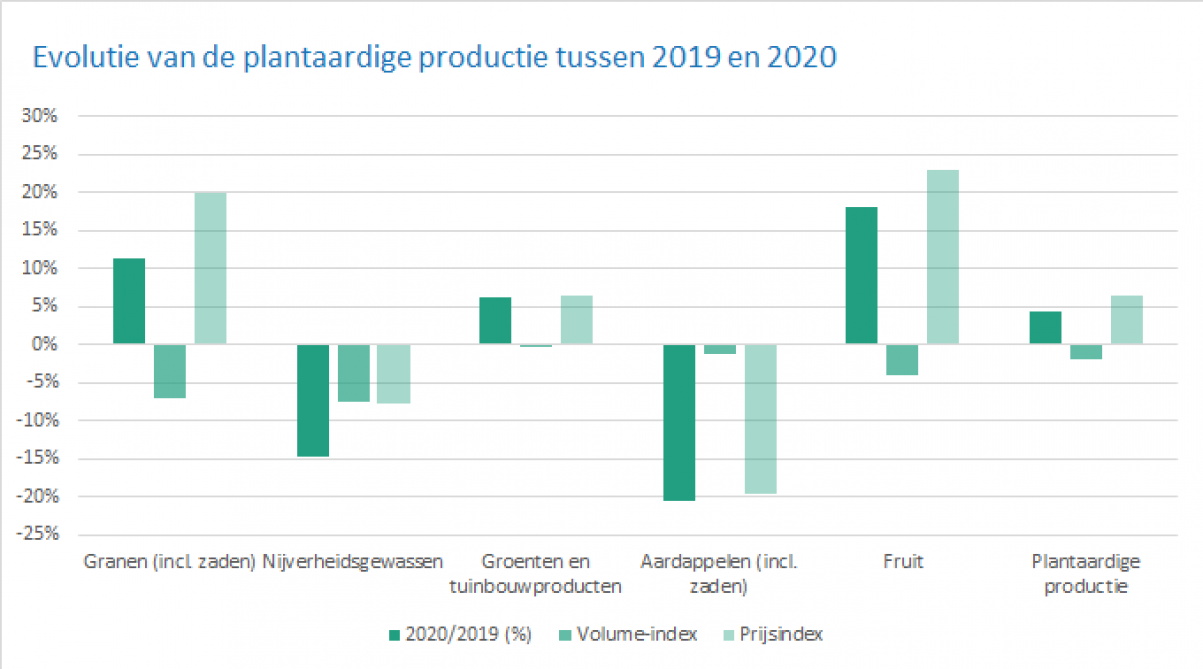

Plantaardige productie

De plantaardige productie zou met 4,2% toenemen in vergelijking met 2019, een stijging die toe te schrijven is aan de graan- en tuinbouwgewassen. De eersten profiteerden van de opwaardering van de voornaamste graangewassen op de Europese markten.

De productie en de voorraden kennen immers een lichte terugval. De prijsstijgingen (+19,8%) compenseren ruimschoots de daling van het productieniveau (-7,2%). Dit laatste wordt verklaard door de vermindering van de bebouwde oppervlakte wintertarwe (-6,2%) en wintergerst (-8,8%), in combinatie met een rendementsdaling van beide gewassen.

Fruit: sterke prijsstijging van aardbeien

De productiewaarde van fruit kende eveneens een uitgesproken opwaardering. Tijdens de 1ste lockdown was er een grote vraag naar Belgische aardbeien en de prijzen op de veilingen weerspiegelden dit met een stijging van maar liefst 30,6%.

Ook de sector van de peren kende een opwaartse trend. In tegenstelling tot de rest van Europa nam de aanplant van perenbomen in onze boomgaarden toe. Bovendien konden de producenten profiteren van goede rendementen waardoor ze, gezien de buitenlandse vraag, meer konden produceren zonder al te veel op de prijs te moeten inbinden.

De vruchtvorming van appelen was een stuk minder gunstig ten gevolge van extreme warmte en laattijdige vorst. De oogst moest uitgesteld worden en de productiedaling wordt geschat op een derde van de productie van de vorige oogst. Nochtans lijken de genoteerde prijzen sinds het begin van de oogst te voorspellen dat de productiedaling voor een prijscompensatie zal zorgen.

In tegenstelling tot de producenten van fruit en groenten, konden de boomkwekers hun activiteiten niet verder zetten. De verkoop in gespecialiseerde winkels werd in eerste instantie beschouwd als niet-essentieel. De productiedaling van planten en bloemen wordt op -8,2% geschat voor 2020. Dankzij prijsstijgingen en uitzonderlijke subsidies in Vlaanderen, zou de daling van de productiewaarde van de bloementeelt beperkt blijven tot -2,9%.

Aardappelen: grote impact

Tot slot had de prijsdaling van aardappelen een grote impact op de plantaardige productie. De sluiting van de horeca en de exportproblemen waren nefast voor de vrije markt in bewaaraardappelen. Tussen midden maart en eind mei was er dan ook geen enkele commerciële activiteit. De voorraden zijn groot en beïnvloeden de prijzen van de vrije verkoop van deze oogst.

De beslissing om weer de horeca te sluiten zal uiteraard de situatie niet verbeteren. De daling van de globale prijzen (al dan niet gecontracteerd) zal om en nabij -19,7% bedragen. Wat betreft de productie, waren de klimatologische omstandigheden verre van ideaal voor het rooien en de bewaarkwaliteit is minder voor deze oogst. Er was een lichte daling van het productievolume met -1,2%.

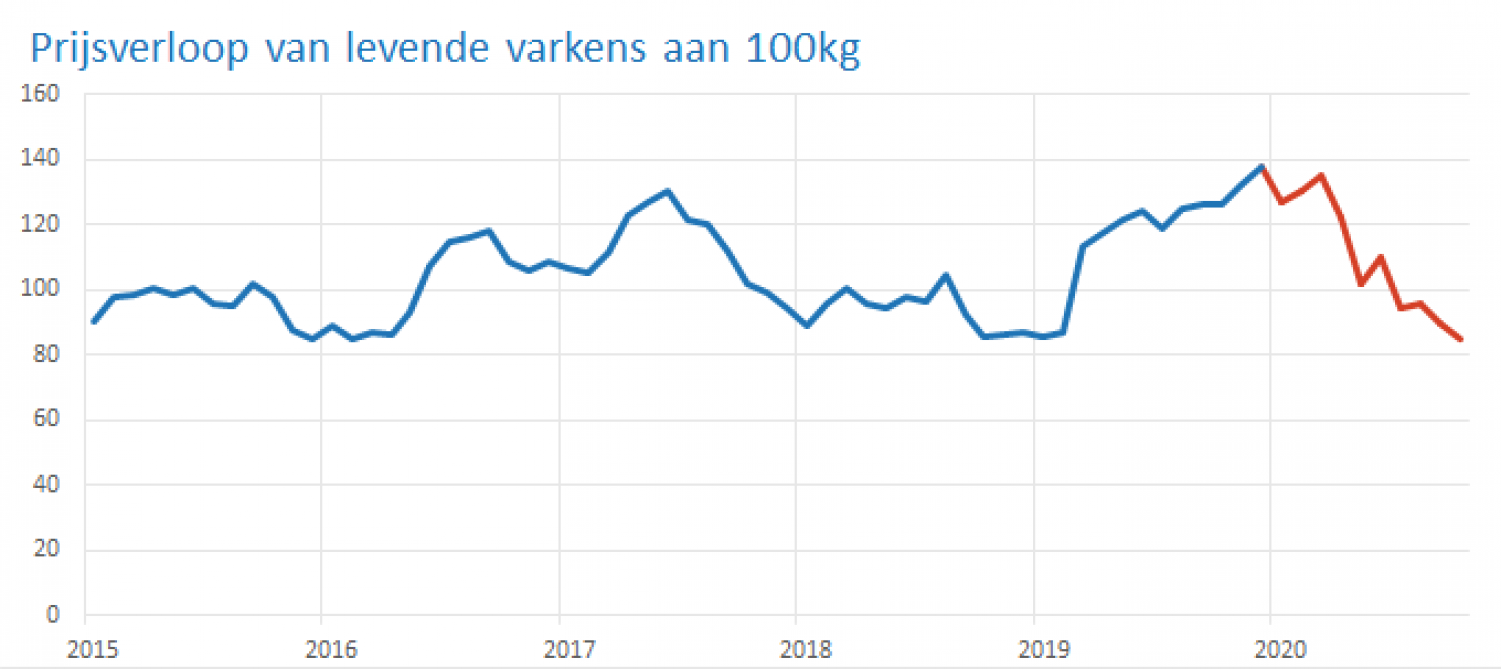

Dierlijke productie: varkens

De varkenssector stond dit jaar nog sterk in de kijker. Eind 2018 werd de Afrikaanse varkenspest (AVP) vastgesteld bij onze everzwijnen, zonder daarbij onze gedomesticeerde varkens te infecteren. Toch heeft dit de laatste jaren een grote impact gehad op de varkenssector. In november kreeg België zijn AVP-ziektevrije status terug vanwege de Europese instanties en wacht nu op het opheffen van de laatste embargo’s.

Nochtans blijft AVP de sterk geglobaliseerde markten onder druk zetten. Eind 2020 bereiken de varkensprijzen nieuwe bodemgrenzen. Een eerste daling werd vastgesteld gedurende de eerste lockdown. Daarna herstelden de prijzen vanaf juni slechts gedurende een korte tijd. China weigerde immers de invoer van varkens uit slachthuizen waar werknemers het coronavirus hadden opgelopen. Hierdoor bleven de prijzen op het laagste niveau.

In september nog werden AVP-haarden vastgesteld in Duitsland met een negatieve impact op de prijzen; de kans op afzet van Duits varkensvlees buiten Europa werd immers erg ingeperkt. De prijsdaling wordt op -12,9% geschat voor het hele jaar, terwijl het productievolume zou toenemen met 5,8%.

Rundvlees

De situatie in de rundvleessector is beter, hoewel de sector uiteraard ook te lijden had onder de sluiting van de horeca. De vraag naar vlees nam af met een productievermindering van -3,5% tot gevolg. In de slachthuizen is er een verschil tussen jonge en volwassen runderen: het geslacht gewicht daalt enerzijds met -13,1 % voor kalveren en neemt anderzijds toe met +0,9 % voor stieren en daalt slechts met -1,5 % voor koeien.

Op te merken valt dat de prijzen voor kalveren vanaf april drastisch zijn gedaald, terwijl stieren in het 2de en 3de kwartaal tegen hogere prijzen werden verhandeld dan aan het begin van het jaar. Karkassen met een betere bevleesdheid vertoonden de sterkste stijging.

In de zuivelsector zal de productie naar schatting 2,5% hoger liggen dan vorig jaar. Deze groei is groter dan diegene die op Europees niveau is waargenomen. De stijging van het nationale aanbod heeft geleid tot een daling van de producentenprijzen (-4,9%).

Pluimveesector

Tot slot daalde de productiewaarde in de pluimvleessector voor gevogelte (-7,7%) en kende de productiewaarde van eieren daarentegen een stijging (+2%). De prijsdaling van zowel leg- als slachtkippen sinds april was bepalend voor de economische evolutie van de sector: over het hele jaar genomen zal het prijseffect -7,9% bedragen ten opzichte van 2019. Wat de eierproductie betreft, zorgt het volume-effect voor een verhoging van de productie met 2,6%.