In de statistieken die Europa bijhoudt worden geregeld cijfers voor schapen en geiten samen vermeld, soms ook per diersoort apart. Daarom zullen we in wat volgt soms over cijfers van beide samen, of van schapen afzonderlijk spreken. Quasi alle cijfers die we aanhalen, kan men vinden in Eurostat.

In de EU lopen er ongeveer 98 miljoen schapen en geiten rond (90% schapen en 10% geiten). Deze produceren op jaarbasis ongeveer 800 000 ton vlees. Twee derden van alle schapen vindt men in Groot Brittannië (VK) (26.3%), Spanje (18.5%), Roemenië (11.9%) en Griekenland (9.9%). Twee derde van alle getelde geiten treffen we aan in Griekenland, Spanje en Roemenië.

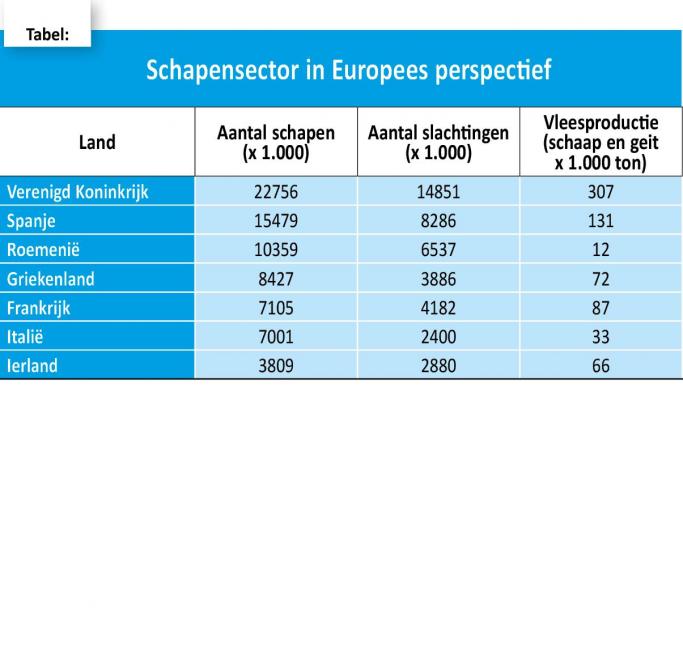

De bijgevoegde tabel geeft voor de voornaamste landen het aantal schapen, het aantal slachtingen en ook de hoeveelheid geproduceerd vlees weer, en dit voor het jaar 2019.

In 2019 werden in de hele EU 82 544 000 schapen geteld. In België slagen we er de laatste jaren niet meer in om exacte tellingscijfers van het aantal schapen en geiten te publiceren, maar het aantal schapen ligt in de buurt van 100.000. Op jaarbasis zijn er op jaarbasis zo’n 130 à 140.000 slachtingen. Dit resulteert in ongeveer 3.000 ton vlees. Deze cijfers laten zien dat we voor ongeveer 0.1% meetellen in het EU-gebeuren wat schapen en geiten betreft.

Bij de interpretatie van bovenstaande tabel en vooral wat de relatie tussen aantal slachtingen en de vleestonnages betreft, is het belangrijk te weten dat in Zuid-Europa ( oa. in Spanje, Italië en Griekenland) de lammeren op lage gewichten geslacht worden, wat resulteert in karkassen van 10 à 12 kg. In de meer noordelijke landen worden lammeren geslacht op hogere gewichten, dit resulteert in karkassen van 20 à 22 kg. Dit heeft ook zijn repercussie op de prijsvorming. Daarkomen we later in dit artikel op terug..

Zelfvoorziening en handel

DG Agri (EU) berekent jaarlijks op basis van de nettoproductie en het verbruik het percentage zelfvoorziening van de EU voor schaap en geit samen. De evolutie is opvallend. De totale zelfvoorzieningsgraad is opgelopen van 86% in 2012 tot 95% in 2019.

Uit de cijfers zien we dat het balans-tekort aan lamsvlees geleidelijk afneemt. Het verbruik blijkt behoorlijk stabiel voor de gehele EU, maar de jongste jaren is er een geleidelijke interne productiestijging. Het tekort moet dus ingevuld worden via import. Voor de import zijn quota vastgelegd ( zie verder in dit artikel). Er is vanuit de EU ook export, vooral van levende dieren vanuit Roemenië, Bulgarije en Hongarije naar Libië, Jordanië, Israël en Saoedi-Arabië.

De zelfvoorzieningsgraad van de landen binnen de EU is erg verschillend. Dit leidt tot heel wat handelsverkeer in schapen en lammeren, levend of geslacht, tussen de diverse EU-landen.

Koplopers en dus netto-exporteurs binnen de EU zijn Ierland, maar ook enkele landen uit ‘Midden’-Europa als Roemenië en Bulgarije. Als we vooral onze buurlanden bekijken , die ook onze bevoorradingssituatie sterk beïnvloeden, dan zien we een lage zelfvoorziening in Duitsland en Frankrijk. Nederland exporteert graag goede kwaliteitslammeren en voert zelf Nieuw Zeelands lamsvlees in dat van mindere kwaliteit is. Groot-Brittannië voert massaal uit naar het vasteland, maar voert ook massaal in uit Nieuw-Zeeland en Australië, hun vroegere gemenebestlanden.

Daartussenin ligt België. Als hier 6 lammeren geconsumeerd worden, dan moeten er hier 5 van ingevoerd worden en die komen uit het VK , Ierland of Nederland en ook diepgevroren uit Nieuw-Zeeland. De prijsvorming in al deze landen zal dus bepalen hoeveel onze handel voor onze eigen lammeren wil betalen. Onze schaarste wordt dus niet omgezet in betere prijzen. We liggen op een kruispunt van handelswegen in lamsvlees en onze buren bepalen onze prijs.

Quota

Om zijn eigen tekort aan lamsvlees in te vullen heeft de EU al zeer lang invoerquota afgesproken met een aantal landen. Merkwaardig is dat vanaf het eerste moment deze quota hoger lagen dan de eigen balanstekorten of behoeften van de EU. Dit is dus een bijkomend element dat in de EU de lamsvleesprijzen niet erg zal stimuleren, integendeel!

De huidige jaar-quota voor import in de EU zijn:

Nieuw-Zeeland: 228.254 ton

Australië: 19.186 ton

Argentinië: 23.000 ton

Chili: 7.600 ton

Uruguay 5.800 ton

Prijsvorming

Wekelijks worden op vraag van de EU in de diverse lidstaten de prijzen voor lichte ( Zuid-Europa) en zware lammeren geregistreerd en dan per land en voor de complete EU samengebracht en gepubliceerd. U kunt deze gegevens consulteren via het ‘sheep-meat-dashboard’. Voor Vlaanderen vraagt de vzw Vlaamse Schapenhouderij (VSH) wekelijks de producentenprijzen op.

De prijzen schommelen seizoensmatig doorheen het jaar. Voor de zware lammeren liggen deze tussen 5 en 6 euro per kg karkas. Voor de lichte lammeren liggen de prijzen wat hoger.

Jaarlijks wordt door de EU ook een prijsoverzicht gemaakt per week van de prijsevoluties in de verschillende EU-landen. Opmerkelijk en steeds terugkerend is daar het feit dat voor Frankrijk de karkasprijzen steeds quasi 1 euro kg hoger liggen dan deze bij ons en in de overige ons omringende landen. Zou dit iets met het Franse chauvinisme te maken hebben, waarbij eigen producten voorrang krijgen?

Interessant is op het hoger genoemde Dashboard ook de prijsvergelijking tussen EU-landen en de prijzen in oa. Nieuw Zeeland en Australië. Hier wordt duidelijk dat periodisch in het jaar de karkasprijzen in Nieuw Zeeland (en Australië) een stuk lager liggen dan in de EU (laagste niveau = 3.5 euro per kg karkas). Zodoende mogen er zelfs nog transportkosten en bewaarkosten bijkomen en kunnen de Nieuw-Zeelanders op onze markt scherp gaan concurreren.

Brexit

Om af te sluiten kunnen we niet om de brexit heen en de mogelijke gevolgen voor onze lamsvleesprijzen. Het is niet te voorspellen hoe alles zal aflopen, maar duidelijk is dat de schapenhouders uit het VK een belangrijk deel van hun productie nu kwijt kunnen bij hun EU-partners en dat dit ook na de brexit nog het geval zal moeten zijn. Alleen al aan vers lamsvlees kwam er in 2019 38.000 ton over het kanaal naar de andere EU-landen, en dit nog los van export van levende dieren of diepgevroren vlees.

Komt er een harde brexit, dan zullen er wellicht ook douanetarieven op de import van Brits lamsvlees in de EU geheven worden. Dit zou dan positief kunnen zijn op de evolutie van onze prijzen. Voorlopig blijft het afwachten. Anderzijds is er de vraag in welke mate de EU zonder VK de quota-hoeveelheden voor import uit Nieuw Zeeland en Australië zal herzien. Een flinke reductie zou zonder meer logisch zijn.