Eierverbruik blijft hoger dan vóór corona

Het thuisverbruik van eieren lag in 2021 9% hoger dan vóór corona. Ook zijn er nu meer Belgen die eieren consumeren dan vóór corona. Het percentage kopende gezinnen van eieren blijft op een hoog niveau terwijl de aankoopfrequentie in 2021 daalde. Scharreleieren zijn veruit het meestgekochte eiertype maar vooral bio wint terrein.

Dis 1 is het belangrijkste aankoopkanaal gevolgd door hard discount. Dat blijkt uit gegevens van het marktonderzoeksbureau GfK Belgium, dat in opdracht van VLAM het aankoopgedrag volgt van 6 000 Belgische gezinnen en uit de iVox/VLAM-consumptietracker die het consumptiegedrag van 7 000 Belgen in kaart brengt. De cijfers hebben enkel betrekking op de aankoop van verse eieren in de schaal.

Forse groei van het thuisverbruik van eieren

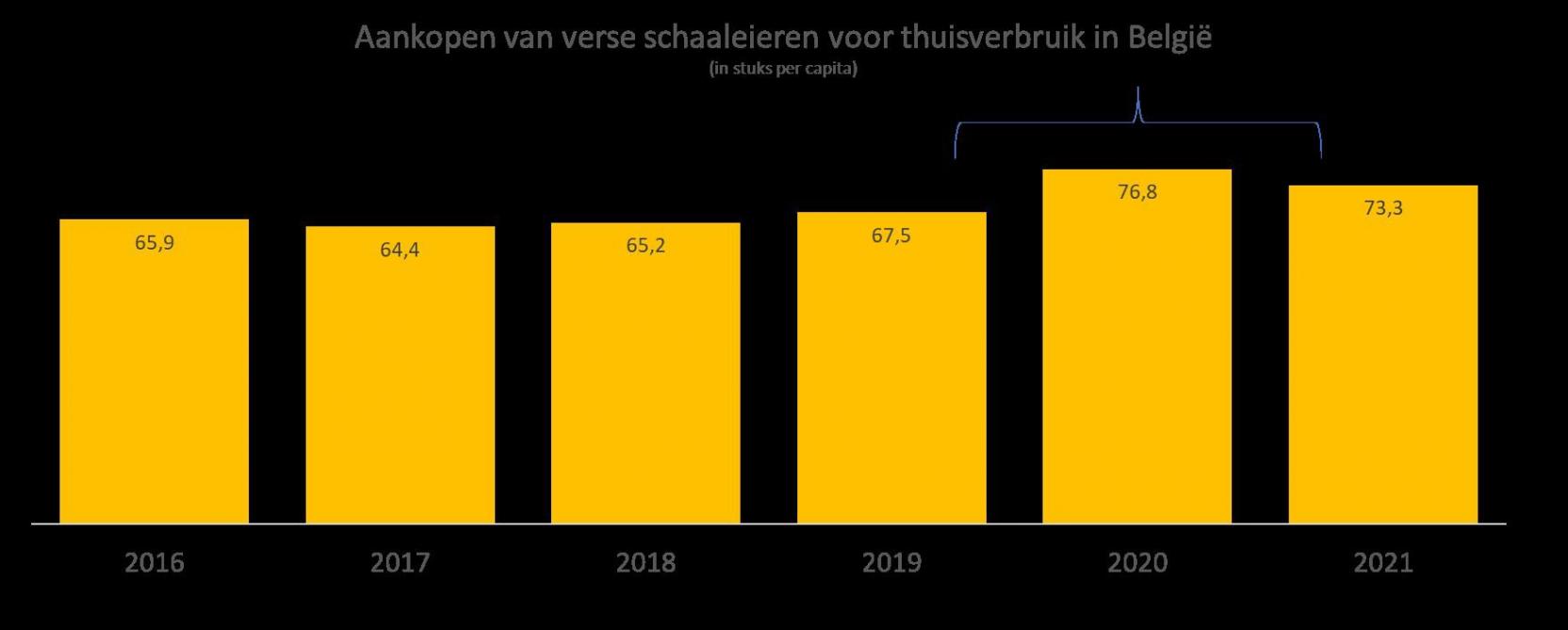

Het coronavirus heeft een grote maar tijdelijke impact op waar we eten en kopen. We moesten met zijn allen in ons kot blijven en de kook- en bakwoede sloeg toe waardoor het thuisverbruik van eieren, een basisingrediënt in de keuken, boomde. Het thuisverbruik van eieren steeg in 2020 met 14% om in 2021 met 4,5% te dalen waardoor het nog 9% hoger ligt dan vóór corona.

Per capita werden er in 2021 iets meer dan 73 eitjes gekocht voor een bedrag van 14 euro. In besteding gaat het om een daling met 6%. De gemiddelde eierprijs bleef stabiel op 0,19 euro per stuk. Een scharreleitje is het goedkoopst (0,15 euro per stuk), het bio-eitje het duurst (0,32 euro per stuk) en eieren van kippen met vrije uitloop zit hier tussenin (0,25 euro per stuk).

Het percentage kopende gezinnen blijft op een hoog niveau (93%). De aankoopfrequentie steeg in 2020 van 16 keer per jaar naar 17 maar viel vorig jaar terug naar 16. De laatste jaren is er een verschuiving merkbaar van kopers van eieren van kippen met een vrije uitloop naar bio. Het aantal kopers van bio-eieren bedraagt nu 36%. Dit aantal stijgt niet meer maar de aankoopfrequentie van bio-eieren stijgt wel van gemiddeld 6 naar 7 keer per jaar.

Meer Belgen eten eieren

Als we ruimer kijken dan enkel het thuisverbruik, merken we dat de dagpenetratie (% Belgen dat op een gemiddelde dag in die periode eieren in pure vorm gegeten heeft) in 2020 en 2021 maandelijks hoger liggen dan in 2017. Op een gemiddelde dag in 2021 at 19% van de Belgen eieren (excl. eieren in bereidingen), tegenover 16% op een gemiddelde dag in 2017. Tijdens de eerste lockdown in 2020 piekte de dagpenetratie van eieren zelfs tot 21%.

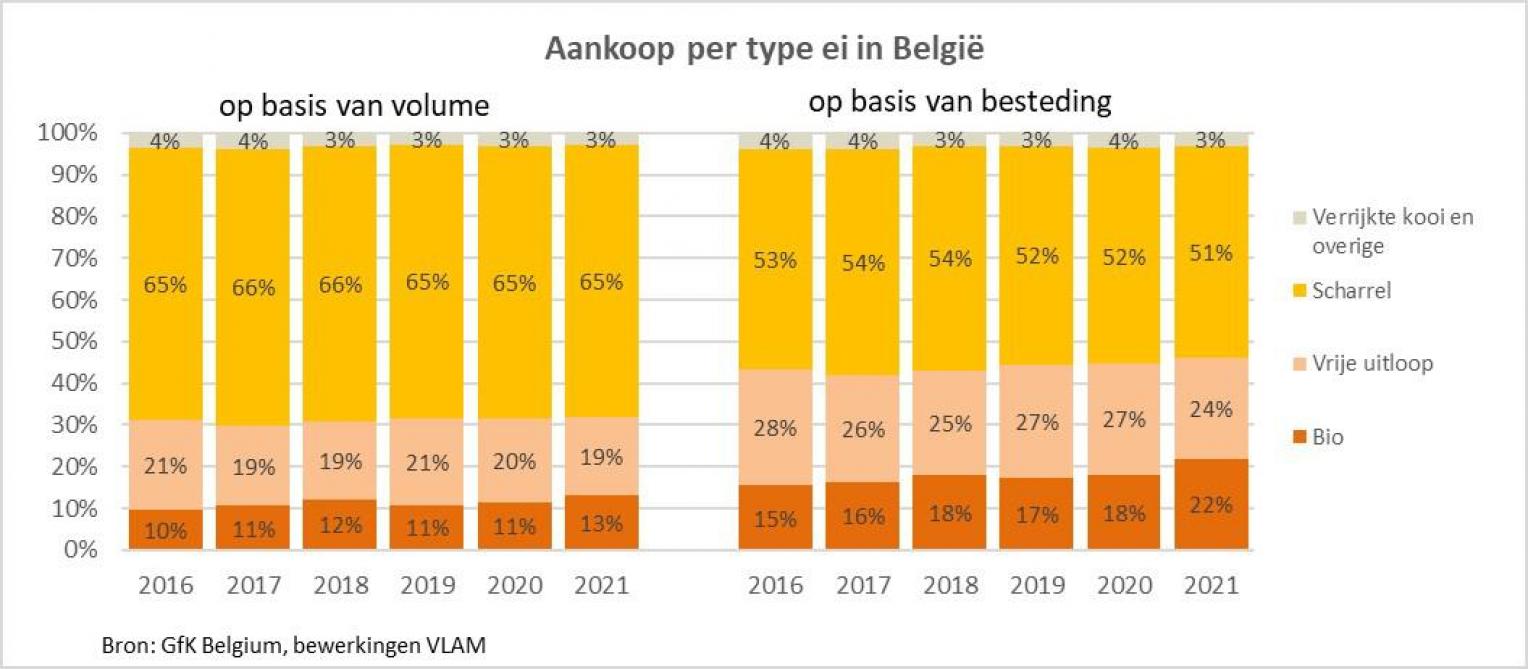

Het scharrelei is de standaard en bio groeit sterk

Het scharrelei blijft veruit de standaard. 65% van de eierverkoop zijn scharreleieren en deze staan in voor meer dan de helft van de omzet. De eieren van kippen met vrije uitloop vormen de tweede belangrijkste categorie, met een volumeaandeel van 19% en een waarde-aandeel van 24%. Het biosegment vertegenwoordigt 13% van het aantal verkochte eieren en 22% van de omzet. Op lange termijn zit de verkoop van bio-eieren in de lift.

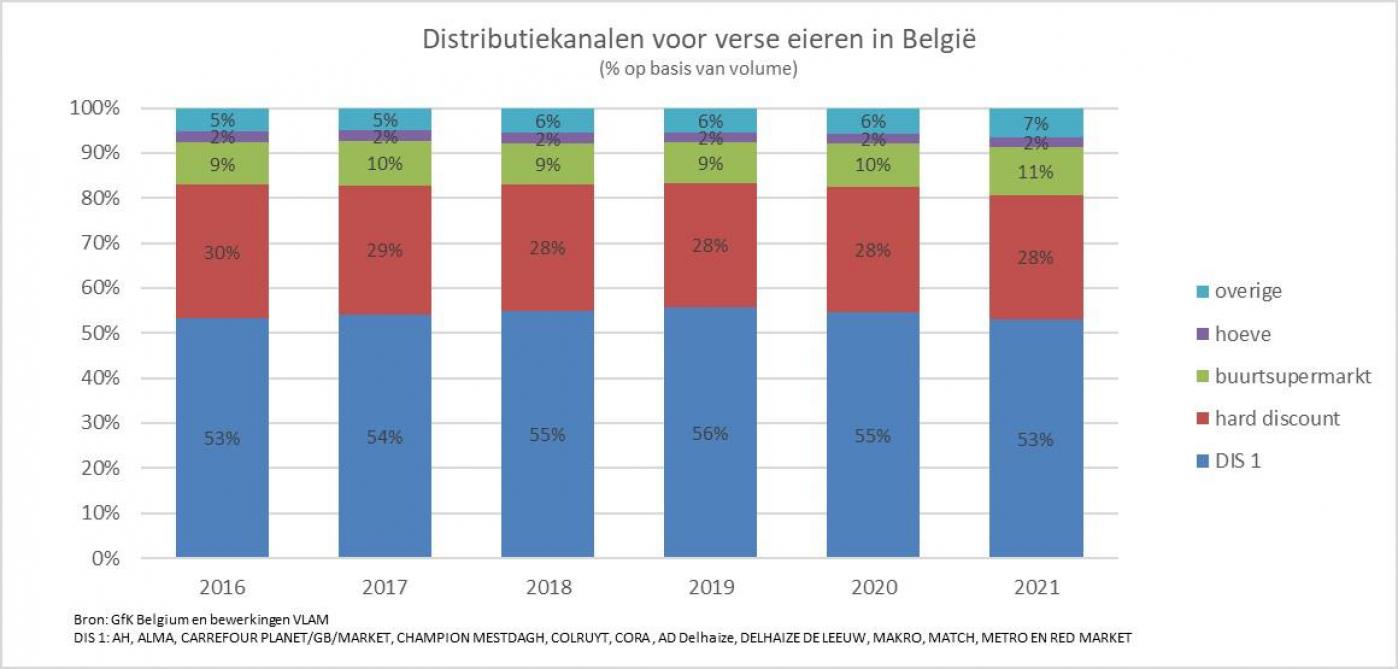

DIS 1 marktleider maar buurtsupermarkt won terrein in 2021

Op het vlak van de distributie blijft DIS 1, de hypermarkten en de klassieke supermarkten inclusief Colruyt en AD Delhaize, het belangrijkste kanaal met 53% marktaandeel. Hard discount (Aldi en Lidl) is het tweede belangrijkste aankoopkanaal voor verse schaaleieren in ons land. Met een marktaandeel van 28% blijft dit kanaal de laatste jaren stabiel. De buurtsupermarkten (Delhaize Proxy, Okay, Spar, Carrefour Express…) zijn met een aandeel van 11% het derde belangrijkste aankoopkanaal voor eieren en winnen terrein. De hoevewinkel (2% marktaandeel) en de ‘overige’ kanalen (7% marktaandeel) met onder andere de openbare markt en de speciaalzaken zijn kleinere kanalen.